原価の固定費と変動費への分解

直接原価計算を採用するには、原価を固定費と変動費に分解しなければなりません。

固定費は、操業度の増減に関係なく総額では変化しない原価であり、キャパシティ・コストともいわれます。減価償却費、賃借料、保険料、固定資産税などが固定費の典型です。

変動費は、操業度の増減に応じて総額で比例的に増減する原価であり、活動原価ともいわれます。直接材料費、出来高払賃金などが変動費の典型ですが、包装費、補助材料費、燃料費なども変動費とされることがあります。

また、固定費にも変動費にも属さない準固定費や準変動費もあり、直接原価計算においては、これらを固定費と変動費に分解する必要があります。

原価分解の方法

原価分解とは、特定の目的のために原価を固定費と変動費に分解することです。

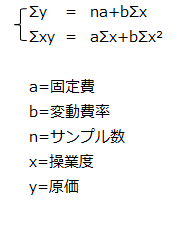

原価分解によって得られた固定費をa、変動費率をb、任意の操業度をxとすると、原価yは以下の式で表せます。

y=a+bx

原価を固定費と変動費に分解する方法は、工学的方法と過去の実績データに基づく分解法に大きく分けることができます。

工学的方法

工学的方法は、技術的分解法やIE法とも呼ばれ、投入量と産出量の技術的な関係に基づき、発生すべき原価を予測する方法です。

工学的方法は、動作研究や時間研究により、投入量と産出量の最適な関係を導き出せ、不能率を除いた原価の発生を予測できます。

しかし、投入量と産出量の因果関係が間接的で把握しにくい場合には、期待した効果を得られない欠点があります。

過去の実績データに基づく分解法

過去の実績データに基づく分解法には、会計的方法と統計的方法があります。さらに統計的方法には、高低点法、散布図法、最小二乗法があります。

会計的方法

会計的方法は、勘定科目法、費目別精査法などとも呼ばれ、勘定科目を精査し、各勘定に示される原価の類型にしたがって原価を分解する方法です。

会計的方法は、手続が簡単な利点がありますが、準固定費と準変動費を固定費と変動費に分解する際に主観的にならざるを得ない欠点を持っています。

そのため、会計的方法は、分解を要する費目と分解を要しない費目とを区別するために用い、分解を要する費目については統計的方法を用いて分解します。

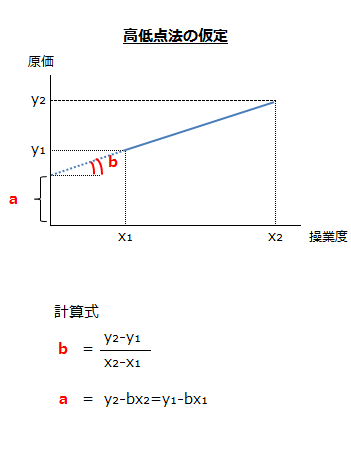

高低点法

高低点法は、過去の実績データのうち、最高の操業度の時の実績データと最低の操業度の時の実績データから、原価の推移を直線とみなし、原価直線の勾配(変動費率)と縦軸との交点とを計算する方法です。

高低点法では、2つの観察値から固定費と変動費率を導こうとしますが、その2点が必ずしも全体の平均値を代表するとは言えない欠点を有しています。

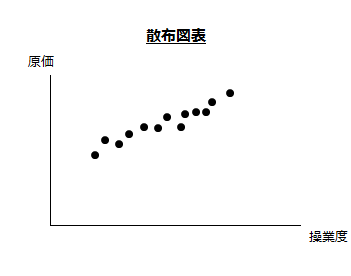

散布図法

散布図法は、スキャターチャート法とも呼ばれ、過去の実績データをグラフに記入し、目分量で原価直線を推定する方法です。

散布図法は、高低点法とは異なり、すべての実績データの点を利用して原価直線を推定する点で優れており、簡単である長所を持っています。しかし、目分量で原価直線を推定するので客観性に欠けます。

最小二乗法

最小二乗法は、回帰分析法とも呼ばれ、誤差の二乗和を最少にするようにパラメータ値を決める推定法です。過去の実績データを用いて原価分解を行う際、最小二乗法が最も理論的な方法です。

y=a+bx

という1次式で操業度と原価の関係を表すと、a(固定費)とb(変動費率)を最小二乗法で求める場合、以下の1組の正規方程式を解くことで求められます。