費用会計

現行の企業会計では、費用の認識は発生主義によって行われます。有形固定資産の減価償却費の計上、引当金の設定などは、発生主義の表れです。

一方、収益の認識は実現主義によって行われます。企業が生み出す経済的価値は、その活動が行われるにつれて、徐々に発生していきます。しかし、経済的価値が発生した時に収益を認識すると、客観性、確実性、利益の処分可能性の面で問題があることから、これらの要件が満たされた時、すなわち収益が実現したといえる段階で、収益を計上することになります。

そうすると、収益は実現主義、費用は発生主義で認識されることになるので、両者の差額として算定される利益の意味が不明確となってしまいます。

そのため、損益計算においては、収益と関連のある費用を対応させて利益を計算することが求められます。このように収益と費用を対応させて損益計算を行うことを要請するのが、費用収益対応の原則です。

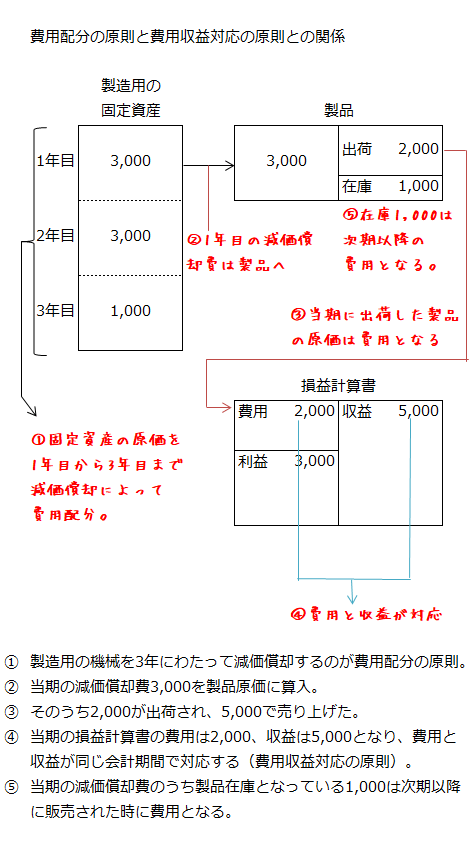

費用配分の原則と費用収益対応の原則との関係

費用収益対応の原則と似た概念に費用配分の原則があります。費用配分の原則は、過去の支出額または将来の支出額を当期と次期以降の費用として配分する考え方です。

取得原価主義においては、費用性資産の取得原価は、それが消費されたり売却されたりした会計期間に費用として配分されます。例えば、製造用の固定資産は、その耐用年数にわたって減価償却により各会計期間に取得原価が費用配分されます。この場合、当期の減価償却費の全額が、必ず費用として損益計算書に計上されるわけではありません。なぜなら、当期の減価償却費の全額が、当期の収益獲得に貢献したとは限らないからです。

製造用の固定資産を使って製造した製品の全てが、当期に販売されたのであれば、当期の減価償却費の全額が費用となることに問題はありません。しかし、製造した製品のうち一部が売れ残った場合には、その売れ残り製品の製造に要した費用は、当期の費用とはならず、貸借対照表の資産の部に棚卸資産として表示されます。

このように当期の発生費用のうち実現収益と対応するものだけが、当期の損益計算の対象となります。すなわち、費用配分の原則によって費用性資産の取得原価が各期に費用配分されたとしても、費用収益対応の原則の制約により、発生費用の中から実現収益に対応するものだけを期間費用として計上する必要があるのです。