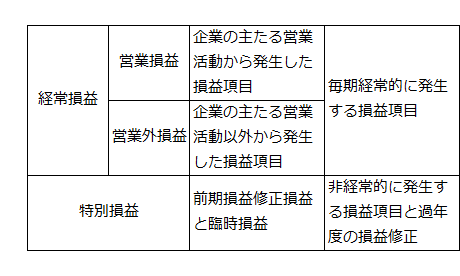

損益項目の分類

収益及び費用は、毎期経常的に発生するかどうかによって経常損益項目と特別損益項目に分類することができます。さらに経常損益項目は、企業の主たる営業活動から発生するかどうかにより営業損益項目と営業外損益項目に分類されます。また、特別損益項目は、過年度の損益修正項目である前期損益修正損益と非経常的項目である臨時損益に細分することができます。

営業損益

営業損益は、営業収益と営業費用からなります。

営業収益

営業収益は、その企業の主たる営業品目、すなわち商品や製品の販売、サービスの提供などから生じた収益です。営業収益を示す科目には売上高または役務収益があります。

営業費用

営業費用は、営業収益を獲得するために生じた費用で、売上原価(役務原価)と販売費及び一般管理費に分けられます。

売上原価または役務原価は、営業収益を獲得するために販売された商品や製品の原価または役務サービスの原価のことです。売上原価には、商品の仕入原価や製品の製造原価の他に期末の棚卸資産の減少によって発生した棚卸減耗費や棚卸資産の時価の下落によって計上した商品評価損などの棚卸評価損も含まれます。

なお、売上高から売上原価を差し引いた利益は売上総利益や粗利益(あらりえき)と呼ばれます。

販売費及び一般管理費は、企業の販売活動および一般管理活動のために発生した費用のことです。

販売費には、販売手数料、荷造費、運搬費、広告宣伝費、交通費、交際費、通信費、保管費、営業債権の貸倒損失または貸倒引当金繰入、販売活動に従事する従業員の給料手当等の人件費、販売に関わる部門で使用する固定資産の減価償却費などがあります。

一般管理費には、一般管理部門の水道光熱費、交通費、通信費、消耗品費、一般管理活動に従事する従業員や役員の給料手当等の人件費、一般管理部門で使用する固定資産の減価償却費などがあります。

しかし、販売費と一般管理費は、明確に区別ができない項目もあることから損益計算書では、両者をまとめて販売費及び一般管理費として表示します。

なお、売上総利益から販売費及び一般管理費を差し引いた利益を営業利益と呼びます。

営業外損益

営業外損益は、企業の主たる営業活動以外の活動から発生した損益で、経常的に発生するものをいいます。その主なものは、金融上の活動から発生した財務収益と財務費用です。

営業外収益

営業外収益には、受取利息、有価証券利息、受取配当金、仕入割引、有価証券売却益、投資不動産の賃貸料などがあります。仕入割引は、仕入代金を期日よりも早く支払ったことで仕入代金の減額を受けたものであることから、利息の受取と考えられるため、営業外収益となります。

営業外費用

営業外費用には、支払利息、社債利息、有価証券売却損、売上割引などがあります。売上割引も仕入割引と同様に期日よりも早く売上代金の決済を受けたことで売上代金の減額をするものであるから、利息の支払いと考えられるため、営業外費用となります。

なお、営業利益から営業外損益を加減算した利益は経常利益と呼ばれます。

特別損益

特別損益は、経常的でない損益項目で、特別利益と特別損失からなります。

特別利益

特別利益には、固定資産売却益、投資有価証券売却益、前期損益修正益などがあります。

前期損益修正益は、過年度の損益計算に誤りがあり、それを修正した時に発生する利益です。例えば、過大に設定していた修繕引当金の修正などが該当します。

特別損失

特別損失には、固定資産売却損、投資有価証券売却損、火災や風水害による損失、前期損益修正損などがあります。

前期損益修正損は、過年度の損益計算に誤りがあり、それを修正した時に発生する損失です。例えば、過年度の減価償却費が過少計上されていた場合に当期に減価償却費を追加計上した場合などが該当します。

なお、経常利益から特別損益を加減算して求められた利益を当期純利益と呼びます。当期純利益から法人税などの税金を差し引いて計算された最終的な当期純利益に対して、税金を差し引く前の当期純利益を税引前当期純利益といいます。