合併会計

合併とは、2つ以上の企業が結合して1つの企業となることです。合併が行われると、一部または全部の企業が解散し、その有していた資産と負債は、合併後に存続する企業または新たに設立される企業に引継がれます。

合併の種類

合併には新設合併と吸収合併があります。

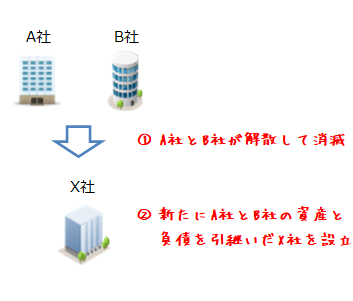

新設合併

新設合併は、合併する会社がすべて解散して消滅し、新たに会社が設立される合併形態のことです。

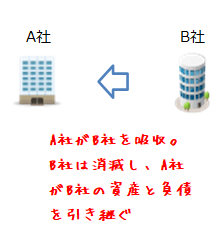

吸収合併

吸収合併は、合併する会社のうち一方が消滅し、もう一方が存続して消滅した会社の資産と負債を引き継ぐ合併形態です。

合併の会計処理

吸収合併が行われると、合併後存続する会社(合併会社)が、合併後に消滅する会社(被合併会社)のすべての財産を引き継ぐことになることから、合併会社で被合併会社の財産を引き継ぐための会計処理が必要となります。

合併の会計処理には、合併会社が被合併会社を取得したとする買収法(パーチェス法)、合併会社と被合併会社の合併前の株主の地位(持分)が合併後に受け継がれるとする持分プーリング法があります。

この他にも合併当事会社が、合併後の会社に財産の払込をすると考えるフレッシュ・スタート法もあります。この考え方では、すべての合併当事会社の資産と負債を時価評価して、合併後の会社に引き継ぎます。フレッシュ・スタート法は、合併当事会社のすべてが解散し、新たに会社が設立される新設合併において合理性が認められます。