資本(純資産)とは

貸借対照表には、資産と負債が計上され、その差額として純資産が表示されます。純資産は、さらに株主資本(資本)と株主資本以外の各項目に区分することができます。

会計学を学ぶ際は、純資産のうち株主資本を先に理解し、その後で株主資本以外の各項目を学ぶ方が理解しやすいです。なので、ここでは株主資本から先に解説していきます。

元手としての資本金

個人で商売を始める場合でも、会社を設立して事業を始める場合でも、元手となる資金が必要になります。この元手は資本金と呼ばれ、個人事業主や創業者などが出資者となって用意します。

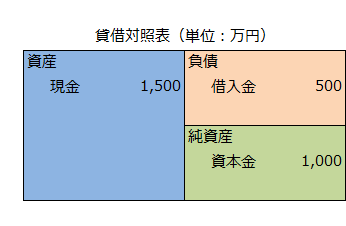

例えば、創業者が株主となって現金1,000万円を出資し、それと同時に銀行から500万円を借り入れて株式会社を設立したとします。この場合の貸借対照表は以下のようになります。

純資産に計上されている資本金1,000万円は株主からの出資、つまり元手を表しています。

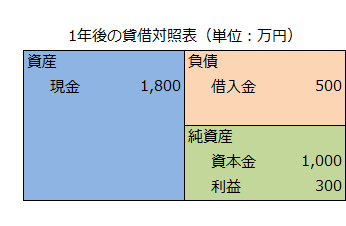

この会社が1年間営業活動を行った結果、300万円の現金が増加しました。この場合、300万円の利益を獲得したことになるので、1年後の貸借対照表は以下のようになります。

300万円現金が増えたことから、資産総額は1,800万円となります。また、借入金の返済はないので、資産から負債を差し引いた純資産は1,300万円となります。純資産は、元手である資本金1,000万円に獲得した利益300万円を加算して1,300万円と計算することもできます。

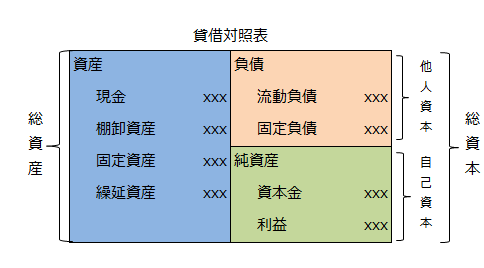

調達源泉と運用形態を表す貸借対照表

貸借対照表の左側を借方、右側を貸方といいます。

貸借対照表の貸方は、会社の資金の調達源泉を表しています。貸方はさらに負債と純資産(資本)に区分されます。負債は外部から借り入れてきたもので返済義務があるのに対して、資本は株主からの出資なので返済義務はありません。資本が目減りしても会社はそれを補てんする必要もありません。

負債は返済義務があることから他人資本と呼ばれことがあります。これに対して資本は返済義務がないことから自己資本と呼ばれることがあります。このような理由から貸借対照表の貸方は、資金の調達源泉を表すと同時に法律関係を表しているともいえます。

一方の貸借対照表の借方には、資産が表示されます。資産には、現金の他に棚卸資産や固定資産など様々なものがあり、借方は資産の種類ごとに区分されます。つまり、貸借対照表の借方には、調達した資金がどのような資産に投資されているのかといった運用形態が表示されているのです。

ここで留意すべきは、借方の運用形態と貸方の調達源泉は紐付きの関係にないということです。貸借対照表の借方を見ても、他人資本である負債を何に投資しているのか、自己資本を何に投資しているのかといった情報は表示されません。他人資本であろうが自己資本であろうが、それらの資金が将来の利益獲得のための経済的価値を有していることに変わりはなく、他人資本も自己資本も全体として営業活動に貢献する資金であることに違いがないからです。このような意味から貸借対照表の貸方を借方の総資産に対して総資本ということがあります。