資本剰余金とは

資本剰余金は、資本取引から生じる剰余金です。資本取引のうち主なものは、株主が会社に出資する行為と会社が株主に出資の払戻をする行為です。

株主が会社に出資をした時に生じる資本剰余金は、払込剰余金と呼ばれます。資本剰余金の代表は、この払込剰余金です。また、株主からの出資ではないものの会計上、資本の払込に準じて企業内に拘束されるべきものをその他の資本剰余金といいます。

払込剰余金

払込剰余金は、株主の出資のうち資本金に組入れなかった部分のことです。払込剰余金には、株式払込剰余金、減資差益、合併差益があります。

株式払込剰余金

株式払込剰余金は、設立時の株式発行や新株発行に際して、株主からの払込のうち、資本金に組入れなかった部分のことです。

減資差益

減資差益は、欠損填補などの理由で減資が行われた時に資本金の減少額が欠損填補などの額を超過した場合の当該超過額をいいます。減資差益の源泉は、株主が払い込んだ資本金、つまり、払込資本であることから、払込剰余金としての性格を有しています。

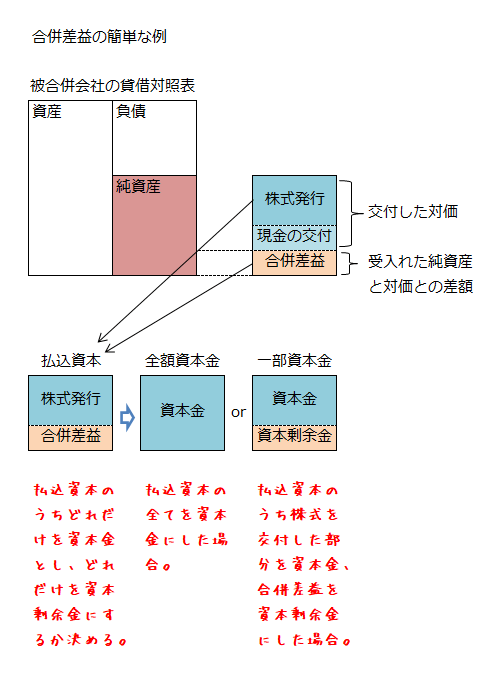

合併差益

会社が他の会社を合併した場合、被合併会社から継承する純資産に対して株式や現金が対価として交付されます。この交付した対価を超過して純資産を継承した場合の当該超過額が合併差益となります。被合併会社の株主は、被合併会社の純資産をもって合併会社に出資したことになるので、当該純資産額から交付した現金を差し引いた額が、払込資本となります。合併差益も払込資本を構成することから、資本金に組入れられなかった場合には、払込剰余金となります。

なお、合併差益は、負ののれんとして負債に計上し規則的に償却する考え方や異常利益として当期の特別利益に計上する考え方もあります。

その他の資本剰余金

その他の資本剰余金は、払込資本に準じて、企業内に拘束されるべき剰余金のことです。

自己株式処分差益

会社が自ら発行している株式を取得した場合の当該株式を自己株式といいます。自己株式の取得は、払込資本の一部を株主に払い戻したのと同じなので、経済的実質からみると減資が行われたのと同様に解釈できます。反対に取得した自己株式を売却等により処分した場合、対価として資金が流入します。これは、経済的実質からみると新株発行と同様の効果を有しています。

このように考えると、自己株式を処分した時の差益である自己株式処分差益は、払込資本と同様の経済的実態を有していることから、企業内に拘束されるべき資本剰余金と解釈できます。