資本取引・損益取引区分の原則

企業会計原則一般原則三では、資本取引・損益取引区分の原則について以下のように記述しています。

資本取引と損益取引とを明瞭に区別し、特に資本剰余金と利益剰余金とを混同してはならない。

資本取引と損益取引

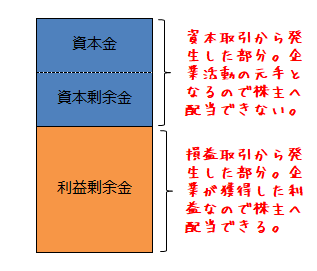

資本取引とは、企業の元手である資本金と資本剰余金を直接増減させる取引のことです。ここで資本剰余金とは、株主などの出資者が提供した出資金のうち、資本金に入れなかった部分を指します。例えば、株主が100万円を出資した場合、50万円を資本金にし、残り50万円を資本剰余金とすることがあります。

一方、損益取引とは、企業の儲けである利益を増減させる取引のことをいいます。例えば、商品を仕入れて販売する行為は、利益獲得のために行う取引なので、損益取引に当たります。

「資本取引と損益取引とを明瞭に区別」することが要求されるのは、企業が利益の獲得のために存在する経済主体であるからです。もしも資本取引と損益取引が区別されていなければ、企業がどれだけの利益を獲得したのかを正しく計算することができません。適正な期間損益計算を確保するためには、企業が利益獲得のために行った活動だけを対象としなければ、経営成績を正しく把握することができないのです。

資本剰余金と利益剰余金

企業が利益獲得のために活動した結果得られた儲けは、利益剰余金と呼ばれ、株主などの出資者に配当として分配することができます。しかし、同じ剰余金でも資本剰余金は、企業の元手となるものなので、これを配当として分配すると企業活動が縮小するので、社外に流出させることは基本的に認められていません。

「資本剰余金と利益剰余金とを混同してはならない」とされているのは、これが理由です。

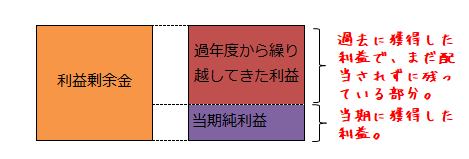

また、利益剰余金の中でも過年度に獲得した利益と当期に獲得した利益を明確に区別する必要があります。なぜなら、同じ損益取引から発生した結果とはいえ、両者が区別されていなければ、当期にどれだけの利益を獲得したのかがわからず、適正な期間損益計算が行えないからです。