保守主義の原則

企業会計原則一般原則六では、保守主義の原則について以下のように記述しています。

企業の財政に不利な影響を及ぼす可能性がある場合には、これに備えて適当に健全な会計処理をしなければならない。

保守主義の原則は、将来の不確実性に備えて、企業の財務安全性と健全な維持発展を重視することを目的とした原則です。

企業財産の社外流出の防止

資本取引・損益取引区分の原則でみたように企業が獲得した利益は、株主に配当として支払われます。利益が配当として支払われるということは、その分だけ企業財産が社外に流出することを意味します。計上される利益が多ければ多いほど、その分多くの企業財産が配当という形で流出し減ってしまいます。また、利益が多く計上されれば、それだけ多くの税金を納める必要があります。

企業が常に利益を獲得し続けて発展するのなら企業財産が社外に流出しても問題となりません。しかし、経営がうまくいかずに損失を出すと、企業財産の流出は、最悪の場合、倒産という事態をもたらすことになります。

企業を取り巻く環境は、常に不確実性を伴うので、できるだけ企業内に財産を多く残して不測の事態に備えておく方が安全といえます。企業会計において、企業財産の安全性を確保するのが、保守主義の原則です。

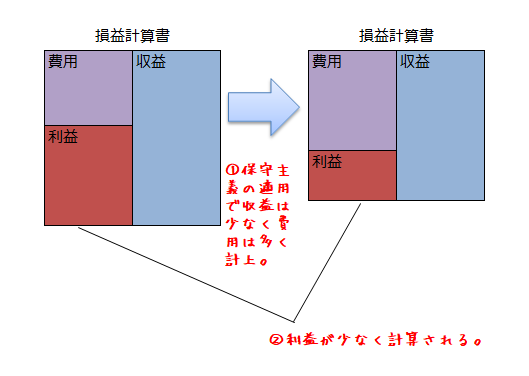

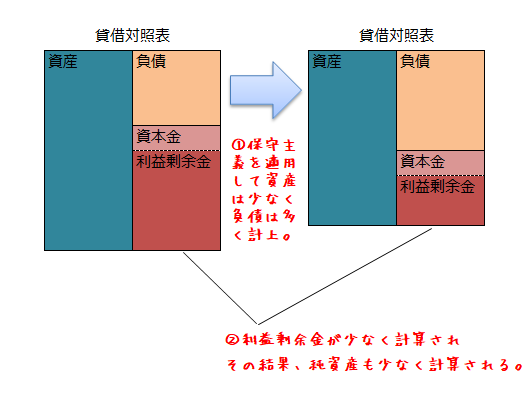

収益はできるだけ少なく遅く、逆に費用はできるだけ多く早く計上することで、計算される利益は少なくなります。また、資産はできるだけ少なく、負債はできるだけ多く計上することも企業財産の安全性確保につながります。簡単にいうと、利益も純資産も控えめにするということです。

下の損益計算書を見るとわかりますが、収益を少な目に費用を多めに計上すると、結果として利益が少なくなります。

貸借対照表の場合は、資産を少な目に負債を多めに計上すると、結果として純資産が少なくなります。資本金に変動がなければ、少なく計算された純資産は、利益剰余金に影響を与えます。

ここで注意しなければならないのは、保守的な会計処理を採用したことで、利益や純資産は少なく計上されますが、それは計算上のことであって、実際に保有している資産が減ったり、負債が増えたりするわけではありません。

例えば1個100円の商品を2個保有していたとします。この場合、保守的な会計処理とは関係なく、保有数は2個です。そして、貸借対照表の資産の部に計上される金額は200円です。ただ、この商品が売れ残ったもので、将来販売できるかどうかわからないといった状況にあるとき、1個100円という評価額を50円まで引き下げ、貸借対照表に2個の商品を100円として計上するのが保守的な会計処理です。この場合でも、商品を2個保有しているという事実は変わりません。

貸借対照表に計上される商品が100円少なくなったことで、計算される純資産も100円少なくなります。そうすると、株主に支払われる配当も100円少なくなるので、企業の財産がその分だけ社外に流出するのを防いだことになるのです。

過度の保守主義は認められない

企業会計の目的が、企業の財政状態及び経営成績を適正に開示報告することで、利害関係者の判断を誤らせないことにある以上、企業の財務内容をゆがめてしまう程、過度な保守主義は認められません。

企業会計原則注解(注4)では、過度の保守主義について以下のように戒めています。

企業会計は、予測される将来の危険に備えて、慎重な判断に基づく会計処理を行わなければならないが、過度に保守的な会計処理を行うことにより、企業の財政状態及び経営成績の真実な報告をゆがめてはならない。

企業会計において、保守的な会計処理を適用する場合、それは会計基準で認められている会計処理の中から保守的な会計処理を選択して適用するということであり、会計基準で認められていない保守的な会計処理を選択適用することはできないことに留意しなければなりません。