財産法と損益法

企業会計における期間損益計算の方法には、財産法と損益法という2つの方法があります。両者は異なる視点から期間損益計算を行いますが、計算された利益または損失は一致するようになっています。

財産法

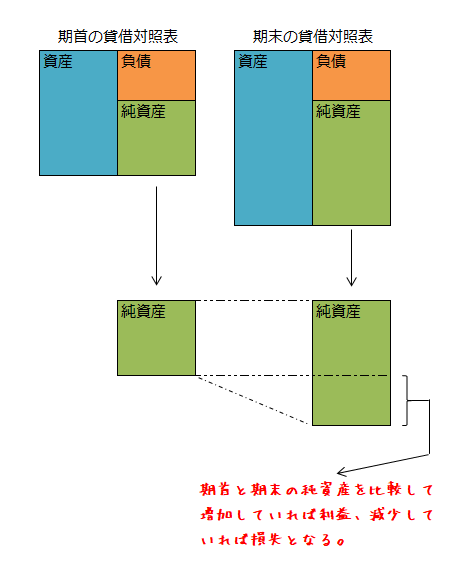

財産法とは、期首の純資産と期末の純資産を比較する期間損益計算の方法です。期末の純資産が増加していたら利益となり、減っていたら損失となります。

財産法による期間損益計算では、期首の貸借対照表と期末の貸借対照表が比較されます。期首と期末で、どれだけ純資産が増減したのかを計算するだけなので、とてもわかりやすい期間損益計算の方法と言えます。

しかし、財産法では、なぜ純資産が増減したのか、その要因を把握できないという欠点があります。

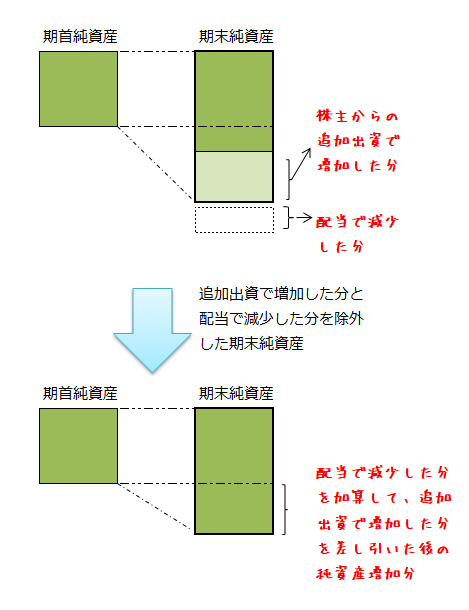

なお、期中に株主への配当が支払われ純資産が減少した場合や株主から追加の出資を受けて純資産が増加した場合など、株主(出資者)と企業の間で行われた取引は、期間損益計算の範囲外の取引であるため、計算から除外しなければなりません。

損益法

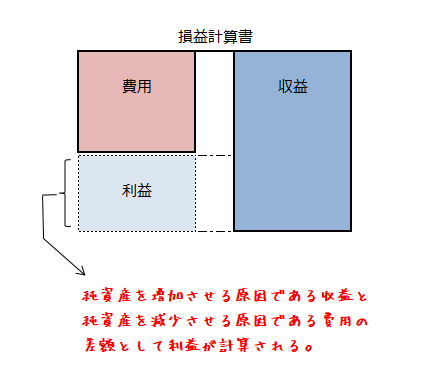

損益法は、純資産を増加させた原因と減少させた原因を把握して、両者を比較する期間損益計算の方法です。純資産を増加させる原因は収益と呼ばれ、純資産を減少させる原因は費用と呼ばれます。収益が費用を上回っていれば利益となり、逆の場合は損失となります。

損益法による期間損益計算では、純資産の増減理由を明らかにできるという利点があります。しかし、純資産がどれだけ増加したかはわかっても、期末時点で、どれだけの純資産があるのかわからないという欠点があります。

まとめ

財産法は、期首と期末の貸借対照表を比較して純資産の増減を把握する期間損益計算の方法です。一方の損益法は、収益から費用を差し引いて利益を計算する期間損益計算の方法で、その内容は損益計算書に記載されます。

貸借対照表が一定時点の結果を表示し、損益計算書が純資産の増減の原因を表示していることから、両者は相互に不足している情報を補完しあう関係となっています。

なお、貸借対照表と損益計算書は、企業会計において重要な役割を果てしているので、両者は基本財務諸表とも呼ばれています。