資産とは

資産とは、簡単にいうとプラスの財産ということができます。企業が保有しているプラスの財産には、様々なものがありますが、すべてのプラスの財産が会計上の資産として扱われるわけではありません。逆に一般的にはプラスの財産といえないようなものでも、会計上は資産として扱われることがあります。

会計上の資産の概念は、時代により変化してきており、現在では一般的なプラスの財産よりもその範囲が広く解釈されています。

換金可能なもの

最もわかりやすい資産の概念は、売却や処分によって換金可能なものという考え方です。つまり、現金に換わるものだけが資産として扱われるということです。

この考え方では、現金はもちろん資産に含まれます。預金についても現金に容易に換えることができるので、資産として扱われることに議論はありません。

問題となるのは、その他の財産です。得意先に販売した商品や製品の売却代金のうち未回収のものを意味する売掛金(うりかけきん)や貸付金などの債権は、法律上認められた権利であることから、目に見える形はないものの現金に換えることができるので、資産として扱われます。

また、土地や建物といった不動産も買い手が付けば売却して換金できるので資産に含まれます。株式や社債といった有価証券も売買する証券取引所が存在しており、換金可能性が高いので、資産に含まれます。

このように換金できるものだけを資産として扱うという考え方は、企業に資金を貸し付けている銀行や商品を販売している仕入れ先などの債権者を保護するという目的が強いことが背景にあります。そのため、資産の評価額は、企業が保有する資産で借金の返済が可能かどうかという視点が重要視されるので、評価時点での時価で行うことになります。

このような考え方は企業の解散価値を重視する静態論に結びつき、今日のように継続的に経営活動を行う企業の評価としては不向きといった問題があります。

経営資本の循環過程にあるもの

財産計算から期間損益計算が重視されるようになると、資産の概念は、換金可能なものから経営資本の循環過程にあるものと捉えられるようになってきました。

企業は、株主の出資や銀行からの借入で得た資金を使って営業活動を行います。その資金で、まず生産に必要な材料を仕入れ、それを加工して製品を造り、得意先に販売し、代金を回収します。回収した資金は、再び材料の仕入れに使われ、製造、販売、代金回収が行われます。この一連の活動が何回も繰り返されることで、企業は存続発展していくわけです。これが経営資本の循環です。

経営資本は、最初は現金という形でしたが、それが材料に変わり、製品となり、代金未回収の売掛金となり、代金が回収されて預金となり、再び現金に戻ります。この一連の流れの中にあるものが資産とされます。

製品が得意先に販売されると、損益計算書に売上という収益が計上されます。また、当該製品の製造に要した支出も損益計算書に売上原価という科目で費用計上されます。

すなわち、経営資本の循環過程にある資産は、将来の費用となる過程にある材料や製品などの費用性資産と収益獲得のために投下されるのを待機しているか回収直後の現金や預金、代金未回収の状態の売掛金といった貨幣性資産に分類されます。

このような資産概念は、期間損益計算を重視する動態論と結びつきます。

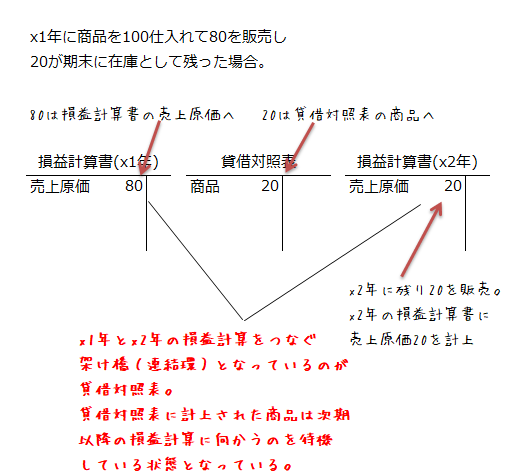

動態論においては、収入と支出というフローが期間配分されて損益計算が行われ、未だ期間配分されていない収入と支出がストックとして貸借対照表に計上されます。貸借対照表に計上された収入と支出のストックは、翌期以降に期間配分され、損益計算が行われます。

そのため、動態論における貸借対照表は、残高表と位置づけられ、当期の期間損益計算と時期以降の期間損益計算をつなぐ連結環の役割を果たしているといえます。

また、動態論においては、資産の評価は取得原価で行われます。期間損益計算が収入と支出を各期間に配分することにあることから、未だ損益計算に含められなかった支出は、貸借対照表に資産として計上されます。つまり、動態論においては、資産を過去の支出額をもとに評価するしかないので、その評価方法は取得原価ということになるのです。

経済的効益とする考え方

資産を経営資本の循環過程にあるものとする考え方は、貸借対照表が、企業の財政状態を正しく反映しないという問題点を指摘されます。

貸借対照表は期間損益計算の連結環という見方では、資産は、支出があったもののうち当期の期間損益計算から除外され、時期以降の期間損益計算の対象となるものとしてしか扱われないからです。

しかし、貸借対照表を利用する利害関係者にとっては、その企業がどれだけの価値がある財産を保有しているのかということが重要となります。つまり、利害関係者は、企業が保有している資産によって、将来どれだけの価値が生み出されるのかといった情報が知りたいわけです。

そこで出てきたのが、資産を経済的効益ととらえる考え方です。経済的効益は、用役潜在力とも言われ、資産は、将来提供するであろう用役の潜在能力であると考えられます。

資産を将来において収益を生み出すものと考えればわかりやすいですね。

例えば、商品は販売することで売上という収益をもたらします。材料は、加工して製品となり販売すれば収益となります。機械は、製品を製造するために必要となるので、これも将来の収益獲得に貢献することから資産となります。

経済的効益という考え方は、少々、大雑把に資産をとらえていますが、わかりやすくて、広く受け入れられやすい考え方となっています。

このような資産概念においては、資産の評価額は、取得原価、現時点の時価の他に将来得られるであろう収入をもとに計算する方法も考えられます。