有形固定資産の期末評価額

有形固定資産の期末評価額については、「企業会計原則第三 五 D」に以下のように記述されています。

有形固定資産については、その取得原価から減価償却累計額を控除した価額をもって貸借対照表価額とする。

なお、減価償却累計額とは、過年度の減価償却費の合計額のことです。

有形固定資産の期末評価額を計算式で表すと以下のようになります。

有形固定資産の期末評価額=取得原価-減価償却累計額

基本的に有形固定資産の期末評価額は、取得原価から減価償却累計額を差し引いた帳簿価額となります。しかし、天災や事故などで、固定資産に損害が発生した場合には、帳簿価額の切り下げが必要となります。また、耐用年数や残存価額の見積もりに誤りがあった場合にも期末評価額に影響を与えることになります。

天災や事故などによる偶発的事象による評価切り上げ

天災や事故などの偶発的事象によって有形固定資産に損害が発生した場合には、その損害額だけ、期末評価額を切り下げます。

この時に発生する評価切り下げ額は、損益計算書に臨時損失として計上されます。

見積もり誤りによる期末評価額の修正

耐用年数や残存価額の当初の見積もりが誤っていた場合には、正しい見積もりに修正します。この時、修正前と修正後で以後の減価償却費に影響を与えることになりますが、その影響額を見積もり修正後の会計期間にのみ反映させる方法と過年度の減価償却計算を修正する方法があります。

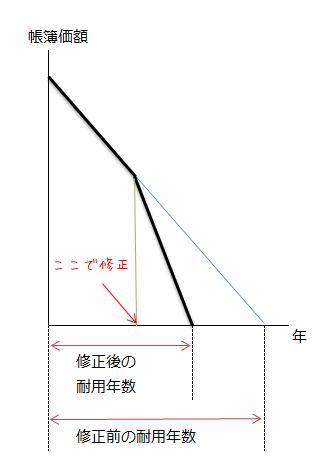

見積もり修正後の会計期間にのみ反映する方法

見積もり変更は当期に発生したものなので、その影響額も当期以後の会計期間に反映させるのが妥当と考えられます。

この考え方では、過年度の減価償却費の修正は行われず、見積もりの変更の影響額は、当期以後の減価償却費に含めることになります。

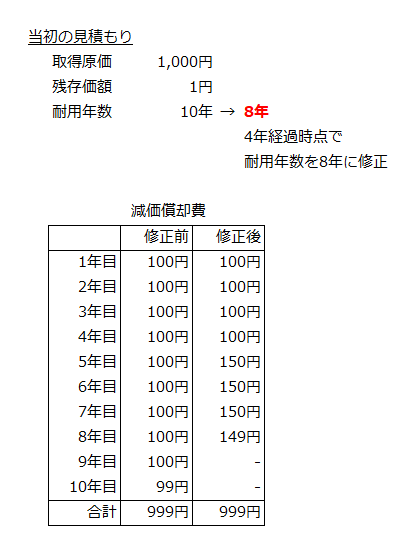

以下に例を示します。

減価償却を定額法で行っている場合、見積もり修正前は毎期100円の減価償却費が計上されます。5年目から耐用年数を10年から8年に修正しているので、残存耐用年数は4年となり、以降は毎期150円の減価償却費が計上されます。

耐用年数の修正による影響は、すべて修正後の会計期間の減価償却費に反映されます。

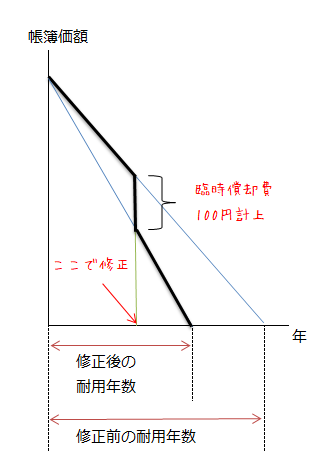

過年度の減価償却計算を修正する方法

耐用年数や残存価額の見積もりを変更することは、当初の見積もりに誤りがあったということなので、過年度の減価償却計算を修正するのが妥当と考えられます。

この場合、見積もり変更後の減価償却計算を当初から行っていたものとし、変更前の期間については、修正前と修正後の減価償却費の差額を損益計算書に前期損益修正損益として計上します。このような会計処理を臨時償却といいます。

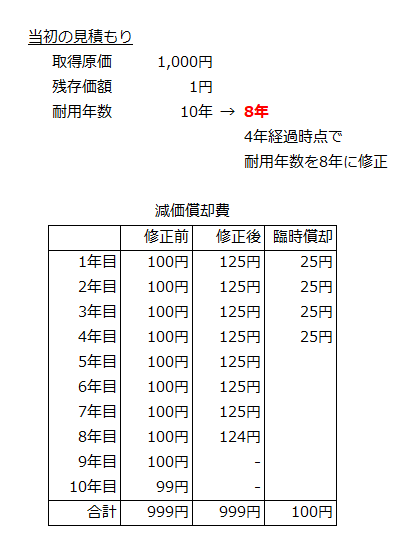

以下に例を示します。

定額法を採用している場合、毎期の減価償却費は、修正前が100円、修正後が125円となります。臨時償却費を計上する場合は、4年経過時点で見積もりの変更が行われていますが、当初から修正後の減価償却計算を行っていたものとします。

修正前と修正後の減価償却費の差額は25円。変更前の4年間の差額の合計100円が減価償却不足額となり、これを前期損益修正損として損益計算書に計上します。

耐用年数を修正した会計年度で、臨時償却費を計上すると、当初から修正後の耐用年数に基づく減価償却計算が行われていたのと同様の結果となります。

なお、実務では、臨時償却は廃止されています。