棚卸資産の費用配分

棚卸資産は、販売、消費された時に費用になります。費用の計算は、販売または消費された数量に単価を乗じることで行われます。そのため、棚卸資産の費用配分は、数量の計算の仕方と単価の計算の仕方の2つが論点となります。

数量の計算

棚卸資産を販売または消費した時の数量の計算方法には、継続記録法と棚卸計算法があります。

継続記録法は、棚卸資産の入庫と出庫を、その都度、継続的に記録して、在庫量を把握する方法です。一方の棚卸計算法は、期末にどれだけの棚卸資産があるのかを数えて在庫量を把握する方法です。

継続記録法の場合、入出庫の際に帳簿に記録をしなければならないので事務処理が煩雑となりますが、常に現在の在庫量を帳簿で把握できる、販売数量を正確に把握できるといった利点があります。しかし、紛失や盗難がった場合に帳簿上の数量と実際の数量が合わなくなるといった問題があります。

棚卸計算法の場合、日々の帳簿記録が不要なので事務処理が簡略化されるといった利点があります。しかし、現在の在庫量をすぐに知ることができない、消費された数量のうち販売された数量と紛失した数量を区別できないといった難点があります。

継続記録法も棚卸計算法も一長一短があるので、実務においては、継続記録法を原則として適用し、期末に実地棚卸を行って帳簿上の在庫数量を実際の在庫数量に調整するのが望ましいといえます。なお、消耗品など重要性が乏しい棚卸資産については、継続記録法を適用せずに棚卸計算法だけを適用することも認められます。

単価の計算

企業が仕入れる棚卸資産は、毎回同じ価額ということはありません。値引や割戻を受けると安くで仕入れることができますし、仕入先が違えば同じものでも価格が異なることがあります。消費したり販売したりした棚卸資産が、いつどこから仕入れた棚卸資産なのかによって利益に与える影響が変わってきます。仕入価額が高いときに購入した棚卸資産を販売した場合には利益が少なくなりますし、逆の場合は利益が多くなります。

そのため、消費、販売された棚卸資産の取得原価の算定や貸借対照表価額の算定をどのような方法で行うのかが重要となります。

企業会計原則注解(注21)には、棚卸資産の貸借対照表価額の算定方法として、個別法、先入先出法、後入先出法、平均原価法、売価還元原価法があげられています。

個別法

個別法は、仕入れた棚卸資産を個々に記録し、払出数量と期末棚卸数量に単価を割り当てる方法です。例えば、商品を4月1日に100円、4月5日に110円で仕入れた場合、これを個別に記録すると仮定します。そして、5月1日に4月5日仕入分を販売した場合、4月5日の仕入価額110円を売上原価とし、4月1日仕入分を在庫として残します。

個別法は、実際の物の流れと会計記録が一致するため、理論的には最も優れた方法といえます。しかし、個別法では、実際に払い出す商品とは異なる単価を帳簿上で操作することができるので、利益操作の危険性があります。例えば、先の例の場合、実際には4月5日仕入分を5月1日に販売していますが、帳簿上は4月1日に仕入れた商品を販売したように装うことができます。そのため、個別法の適用は、中古品、住宅など同種のものでも性質を異にする資産にしか認められません。

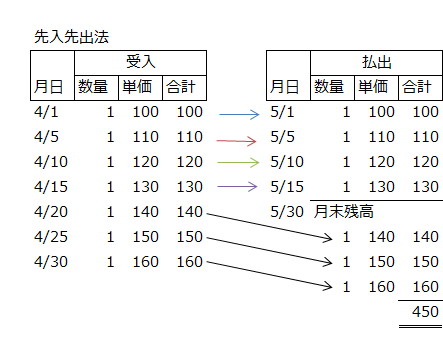

先入先出法

先入先出法は、最も先に仕入れた棚卸資産から順に払出が行われると仮定して、払出価額と期末棚卸高を算定する方法です。物の流れと帳簿記録が一致しやすいといった特徴があります。

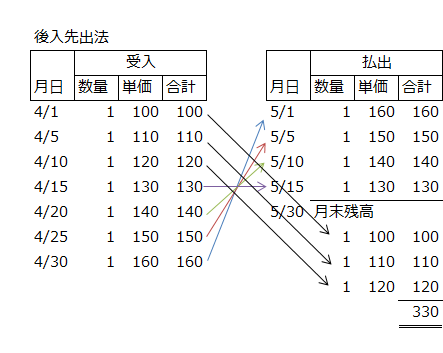

後入先出法

後入先出法は、最も後から仕入れた棚卸資産から順に払出が行われると仮定して、払出価額と期末棚卸高を算定する方法です。販売時点に最も近い時期に仕入れた商品から払出すので、利益が物価変動による影響を受けないといった利点があります。

上の例のように仕入価額が上昇している状況では、直近に仕入れた商品の仕入単価に利益を上乗せして販売価格を設定した方が、再調達時の仕入代金と利益を確保できます。仮に4月1日に仕入れた100円の商品を5月1日に10%の利益を上乗せして110円で販売したとします。この場合、計算上は10円の利益が計上されますが、4月30日には仕入単価が160円まで上昇しているので、再度仕入れる場合にはそれ以上の単価で購入しなければならず、実質的に損失を出しているのと同じになります。

このような物価上昇局面では、購入時点と販売時点での仕入価額の差によって発生する名目上の利益(保有利得)を損益計算から除外できるといった利点があります。しかし、貸借対照表に計上される商品残高は、最も古い単価で算定された金額になるので、期末の時価とかけ離れてしまうという問題があります。

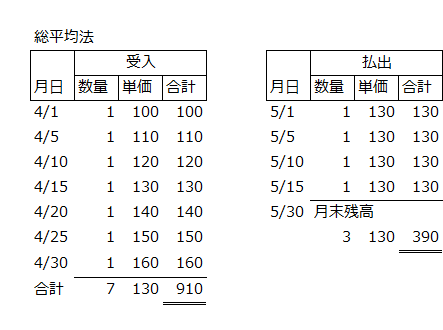

平均原価法

平均原価法は、仕入れた棚卸資産の平均単価を算定して、払出価額と期末棚卸高を計算する方法です。平均原価法には、様々な方法がありますが、仕入れる都度平均原価を算定する移動平均法と期末に一括して仕入れた商品の平均原価を算定する総平均法が主なものです。

売価還元原価法

売価還元原価法は、企業会計原則注解(注21)で以下のように記述されています。

異なる品目の資産を値入率の類似性に従って適当なグループにまとめ、一グループに属する期末商品の売価合計額に原価率を適用して期末たな卸品の価額を算定する方法

取扱商品数が多い小売業や卸売業の場合、個別に商品単価と数量から払出価額と期末棚卸高を求めるのは困難です。そのため、こういった業種では、売価還元原価法の適用が認められています。原価率の具体的な計算式は以下のようになります。

期末在庫の売価に上記の計算式で算定された原価率を乗じて期末棚卸原価が計算されます。

なお、上記計算式から値下額と値下取消額を除外した計算式は、売価還元低価法と呼ばれ、低価基準を適用した評価額の計算に使われます。

最終取得原価法

特殊な払出価額と期末棚卸高を求める方法に最終取得原価法があります。この方法は、最後に取得した棚卸資産の単価で期末棚卸高を計算します。

最終取得原価法は、事務処理が簡単といった利点がありますが、取得原価主義に反するという問題があります。例えば、最後に仕入れた商品が1個なのに対して、期末に残っている商品数量が3個の場合、1個は実際に仕入れた時の単価を基に残高が計算されますが、残りの2個は実際に仕入れていない単価を基に残高が計算されてしまいます。

上記の先入先出法の例を見ればわかりますが、4月30日に仕入れた商品1個の単価は160円ですが、残り2個の単価は、それぞれ140円と150円です。もしも3個とも160円で期末棚卸高が計算されてしまうと、払出価額の総額に影響を与えることになります。取得原価主義は、単価を払出数量と期末棚卸数量に割り当てる方法であり、先に期末棚卸高を計算し、差し引きで払出価額を計算するわけではありません。それゆえ、最終取得原価法は取得原価主義に反するといわれます。