減価償却の方法

企業会計原則注解(注20)では、固定資産の減価償却の方法について、定額法、定率法、級数法、生産高比例法、取替法が例示されています。

生産高比例法

生産高比例法は、固定資産の耐用期間中、毎期当該資産による生産または用役の提供の度合いに比例した減価償却費を計上する方法です。

生産高比例法は、自動車、航空機、鉱業用設備などのようにあらかじめ総利用可能量が物理的に確定でき、かつ、価値の減少が主として固定資産の利用に比例して発生するものに適用されます。

例えば、社用車として自動車を100万円で購入したとします。残存価額はゼロ、総走行距離が20万kmと見積もられたとして、当期に5万km走った場合、当該車両の減価償却費は、以下のようになります。

100万円/20万km×5万km=25万円

生産高比例法は、使用頻度に応じた減価償却費が計上されるので、最も理論的な費用配分方法といえます。しかし、すべての固定資産が、総利用可能量を見積もることができるわけではないので、自動車や航空機など、適用が認められる固定資産は限定されています。

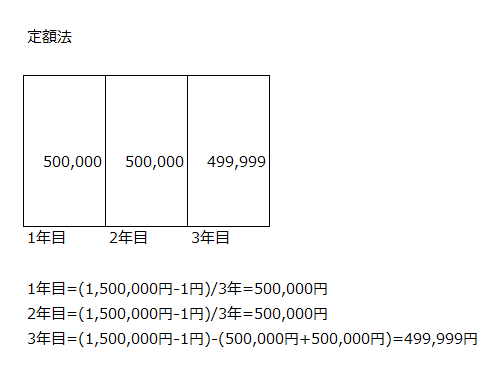

定額法

定額法は、固定資産の耐用期間中、毎期均等額の減価償却費を計上する方法です。定額法の計算式は以下のようになります。

減価償却費=(取得原価-残存価額)/耐用年数

機械を1,500,000円で購入し、耐用年数3年、残存価額1円とした場合、毎期の減価償却費は以下のようになります。

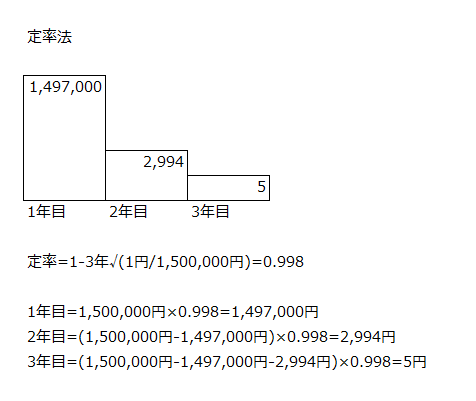

定率法

定率法は、固定資産の耐用期間中、毎期期首未償却残高に一定率を乗じた減価償却費を計上する方法です。定率法の計算式は以下のようになります。

減価償却費=(取得原価-減価償却累計額)×定率

定率=1-耐用年数√(残存価額/取得原価)

機械を1,500,000円で購入し、耐用年数3年、残存価額1円とした場合、毎期の減価償却費は以下のようになります。

定率法は、初年度の減価償却費が最も多くなり、その後の年度では、償却額が減少していきます。早い時期に多くの費用が計上されるので、保守主義に適合した方法といえます。

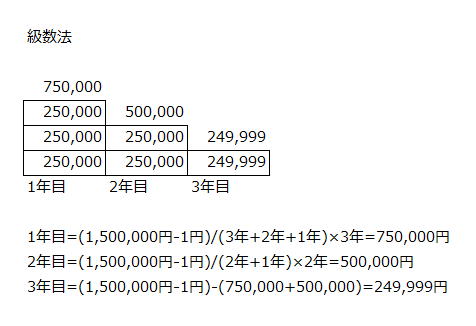

級数法

級数法は、固定資産の耐用期間中、毎期一定の額を算術級数的に逓減(ていげん)した減価償却費を計上する方法です。級数法の計算式は以下のようになります。

減価償却費=(取得原価-残存価額)/総項数×当期項数

機械を1,500,000円で購入し、耐用年数3年、残存価額1円とした場合、毎期の減価償却費は以下のようになります。

上の例のように級数法の減価償却費は、毎期、階段状に減少していきます。定率法に比べると、初年度の減価償却費は少ないですが、早い時期により多くの費用を計上する級数法は、保守主義に適合した方法といえます。

なお、定率法や級数法のように早い時期に多くの減価償却費を計上し、その後の年度で計上される減価償却費が減っていく償却方法を逓減償却といいます。

取替法

取替法は、同種の物体が多数集まってひとつの全体を構成し、老朽品の部分的取替を繰り返すことにより全体が維持されるような固定資産について、部分的取替に要する費用を収益的支出として処理する方法です。鉄道のレールや枕木が、その具体例です。

例えば、固定資産に計上されている取替資産が100万円あり、部分的取替に15万円を要した場合、当期の費用計上額は15万円となり、貸借対照表に計上される固定資産は100万円のまま変わりません。

取替資産については、取替法の他に廃棄法という方法も考えられます。廃棄法は、取替資産の部分的取替が行われた時に廃棄された部分を費用計上し、新しく取替えたものを固定資産として計上する方法です。上記の例で、廃棄した取替資産の取得原価が10万円だった場合、当期の費用は10万円となり、新しく取得した15万円の取替資産は貸借対照表に固定資産として計上されます。この場合、取替資産の貸借対照表計上額は105万円となります。

減耗償却

減耗償却は、石油、石炭、ガスなどの天然資源を採掘した場合にその採掘量に応じて取得原価を減額し、費用計上する方法です。このような資産は、減耗性資産や枯渇性資産といわれ、償却計算には、生産高比例法が適用されます。

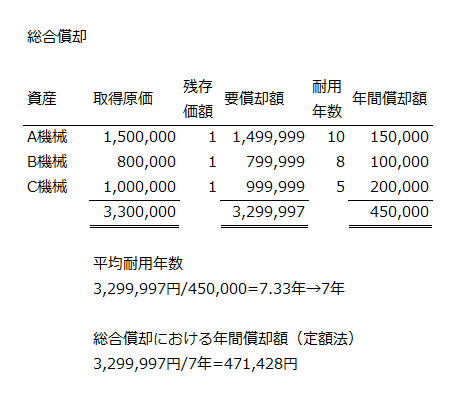

個別償却と総合償却

減価償却費の計算は、通常、個々の有形固定資産ごとに行われます。これを個別償却といいます。

個別償却に対して、異種の資産ではあるけれど、性質または用途が共通している場合に一括して減価償却計算を行う総合償却という方法もあります。耐用年数の等しい同種資産群にも用いられます。

総合償却では、まず各資産の耐用年数と毎期の減価償却額を見積もり、それを基準に総合償却に用いる平均耐用年数が計算されます。

以下に総合償却の計算例を示します。

総合償却においては、構成する資産のひとつが耐用年数に到達しても、未償却残高がある限り償却計算は継続されます。これは、構成する資産の除却や売却があった場合でも同じで、すべての資産が除却されるまで減価償却は継続されます。