資産の評価基準

資産は、貸借対照表に貨幣額で計上されます。この貸借対照表に計上する価額をいくらにするかを決定する基準が、資産の評価基準です。

資産の評価基準として考えられるのは、過去の取得価額を基準とする取得原価主義、現在の時価を基準とする時価主義、将来の収入額を基準とする割引現価主義です。

取得原価主義

取得原価主義は、過去に資産を取得した時の対価を基礎にする評価基準です。

過去の取引事実に基づいて資産を評価する取得原価主義は、客観的で、かつ評価が容易という利点があります。例えば、材料を100円で仕入れたのであれば、その材料の貸借対照表価額は100円となります。100円の支出という事実を基準としているので、非常にわかりやすいですね。

時価主義

時価主義は、現在の時価を基礎として貸借対照表に計上される資産の価額を決定する評価基準です。時価主義には、買い替え時の時価を基準とする再調達原価主義と売却時の時価を基準とする売却時価主義があります。

再調達原価主義

再調達原価主義では、現在の購入価額を基準として資産を評価します。保有している資産が新品の場合なら、仕入先の販売価額から再調達原価を把握するのは可能ですが、数年間使用した機械や備品などの中古品の場合、再調達原価を把握するのが困難となります。そのため、資産の評価額の決定に裁量が働き、誰が評価するかによって貸借対照表に計上される価額が異なってしまうといった欠点があります。

売却時価主義

売却時価主義は、現在の売却価額を基礎として資産を評価する基準です。保有している資産を売却する市場が存在していれば、時価の把握は可能ですが、市場が存在しない資産の場合、評価額の決定が困難といった欠点があります。また、建物や機械のように売却することを前提としていない資産についても売却時価で評価するのは妥当ではないといった批判もあります。

再調達原価主義でも、売却時価主義でも、全ての資産について時価を把握するのは事実上不可能に近いため、時価主義による資産の評価には限界があります。

割引現価主義

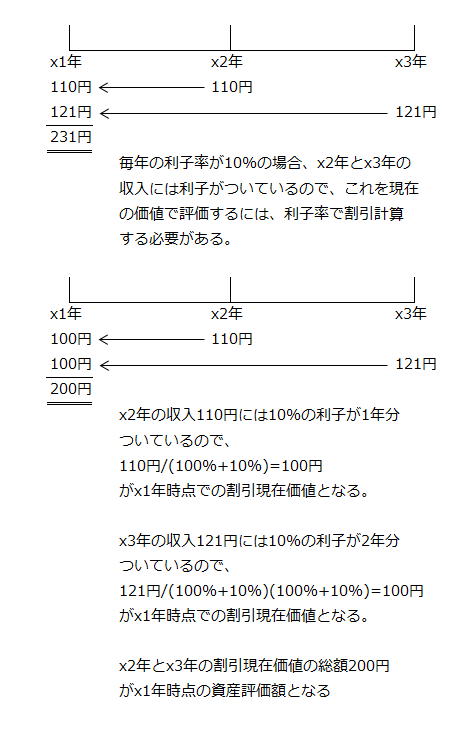

割引現価主義は、その資産が将来もたらす現金収入額を基礎とし、それを一定の利子率で割り引いた現在価値で資産を評価する基準です。

例えば、1年後に550円の現金収入をもたらす資産があり、1年間の利子率が10%だった場合、貸借対照表に計上される資産の価額は、利子50円を差し引いた500円となります。

以下に簡単な例を示します。

x1年現在保有している資産が、x2年に110円、x3年に121円の現金収入をもたらすと予測しています。利子率(割引率)が10%だった場合、当該資産のx1年現在の貸借対照表価額は200円となります。

資産を将来提供するサービスの潜在能力、つまり経済的効益ととらえるなら、割引現価主義が妥当な資産の評価基準となります。

しかし、割引現価主義には、将来の収入額を把握するのが難しいといった欠点があります。また、利子率をどれくらいにするのかによって、資産評価額が変化するので、その決定に主観が入りやすい割引現価主義では、評価額の客観性に問題があります。

低価主義

低価主義は、時価主義の一種で、取得原価が時価よりも低い場合には取得原価で、時価が取得原価を下回った場合には時価で資産を評価する基準です。

低価主義の論拠は、財務の健全性を重視する保守主義にあります。資産は、売却された時に損益が確定しますが、資産の保有中にすでに取得原価を下回る価額でしか売却ができないことがわかっている場合には、低価主義を適用して、早期に損失を計上する方が、健全といえます。

そのため、低価主義を適用して、取得原価と比較される時価は売却時価が妥当と考えられます。