有価証券の性質

株式や社債などの有価証券は、すぐに換金が可能なことから預金のように貨幣性資産ととらえる考え方があります。他方、有価証券は、商品を仕入れて販売するのと同じように取得して売却することにより利益を得るものであるから費用性資産ととらえる考え方もあります。

貨幣性資産ととらえる考え方

株式や社債などの有価証券には、取引所で売買が行われいつでも換金が可能なもの(市場性があるもの)と、取引所での売買が行われていないもの(市場性がないもの)があります。

有価証券を貨幣性資産ととらえる考え方が対象にする有価証券は市場性がある有価証券です。

市場性がある有価証券は、いつでも取引所で売却が可能なので換金性が高いのが特徴です。こういった有価証券は、預金と同じようにとらえることができるので、貨幣性資産として扱うのが妥当と考えられます。

この場合、貸借対照表に計上される有価証券の価額は、他の貨幣性資産と同じように回収可能価額ということになるので、時価となります。

費用性資産ととらえる考え方

有価証券を取得する目的には、売却による利益の追求、取引先との良好な関係、他社を支配するなどがあります。

利益追求を目的に取得した場合、利益が確定するのは売却時です。売却時の利益の計算は、売却価額から当該有価証券の取得原価を差し引いた価額となります。つまり、有価証券の取得原価が、売却時に費用計上されるということです。これは、有価証券が費用性資産であるということにもなります。

また、市場性のない有価証券の場合、時価を算定するのは困難なので、取得原価でしか評価できません。加えて、取引先との良好な関係や他社を支配する目的で取得した有価証券の場合には、売却を予定していないので、そもそも時価で評価する必要がありません。

そのため、有価証券を費用性資産ととらえる考え方の場合、貸借対照表に計上される価額は取得原価になります。

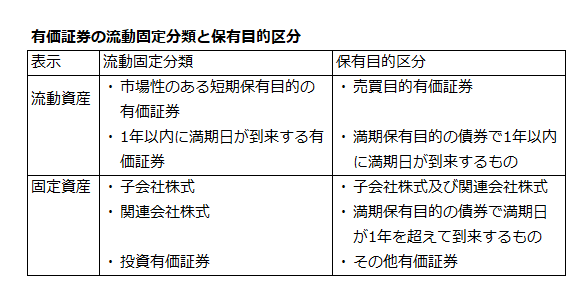

有価証券の流動固定分類

有価証券の流動固定分類については、市場性のある短期保有目的の有価証券および1年以内に満期の到来する公社債などの有価証券は流動資産に分類され、それ以外の有価証券は固定資産に分類されます。

固定資産に分類された有価証券は、さらに他の会社を支配する目的で保有している株式を子会社株式、他の会社の意思決定に影響を及ぼすことが可能な場合を関連会社株式、それ以外を投資有価証券とします。

なお、有価証券の分類については、保有目的ごとに区分する方法もあり、「金融商品に関する会計基準」では以下のように分類しています。

時価の変動により利益を得ることを目的として保有する有価証券を売買目的有価証券、満期まで保有することを目的としていると認められる社債その他の債券を満期保有目的の債券、子会社や関連会社が発行する株式を子会社株式及び関連会社株式、それ以外のものをその他有価証券とします。