その他の流動資産

当座資産と棚卸資産以外にも流動資産があります。ここでは便宜上その他の流動資産としておきます。その他の流動資産の中では、前払費用と未収収益といった経過勘定項目を理解しておくことが大切です。

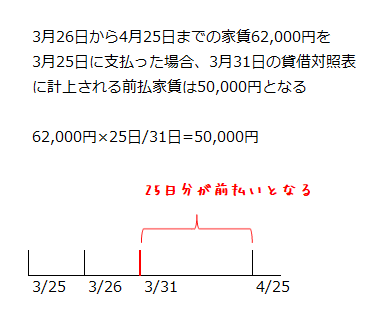

前払費用

企業会計原則注解(注5)では、前払費用について以下のように記述されています。

前払費用は、一定の契約に従い、継続して役務の提供を受ける場合、いまだ提供されていない役務に対し支払われた対価をいう。

具体的には、借入金の利息を前払いした時の前払利息、家賃を前払いした時の前払家賃、保険料を前払いした時の前払保険料などが該当します。

前払費用に似たものに前払金があります。これは、商品や製品の仕入代金を前払いした時に生じるもので、役務提供契約以外の契約が対象となります。

以下に前払費用の例を示します。

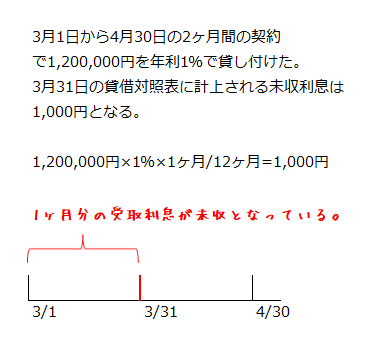

未収収益

企業会計原則注解(注5)では、未収収益について以下のように記述されています。

未収収益は、一定の契約に従い、継続して役務の提供を行う場合、既に提供した役務に対していまだその対価の支払を受けていないものをいう。

具体的には、利払日が到来していない貸付金の利息、支払期限が到来していない受取家賃などがあります。

未収収益に似たものに未収入金があります。未収入金は、商品や製品以外の物品を売却した時に未だ代金を受け取っていない場合に生じるものであり、役務提供契約以外の契約が対象となります。

以下に未収収益の例を示します。