有価証券の評価

貸借対照表に計上する有価証券の評価額は、有価証券を貨幣性資産ととらえるか費用性資産ととらえるかによって異なります。

しかし、どちらの考え方によっても、有価証券の取得原価は、取得にあたって支払った対価に取得に要した手数料などの付随費用を加算した価額となります。

評価方法

期末の有価証券の評価方法には、理論上、原価法や時価法など様々な方法があります。

原価法

原価法は、有価証券を取得原価で評価する方法で、有価証券を費用性資産ととらえる考え方が背景にあります。原価法では、有価証券を処分するまで、損益が確定しないので、未実現利益の計上を排除できるという利点があります。しかし、保有している間は、時価の変動があっても取得原価のまま評価し続けることになるので、貸借対照表に計上される価額が時価と乖離(かいり)するといった問題が指摘されます。

時価法

時価法は、貸借対照表に計上する有価証券の価額を期末の時価で評価する方法です。時価法の背景には、有価証券を貨幣性資産ととらえる考え方があります。この方法では、有価証券の評価額が時価となるため、貸借対照表が、企業の財政状態をより適正に反映するといった利点があります。しかし、有価証券を売却していないにもかかわらず、時価と取得原価との差額が利益として計上されてしまうため、当該利益に資金的裏付けがないという批判があります。

持分法

持分法は、株式を発行している企業の一株当たり純資産に保有株式数を乗じた価額で有価証券を評価する方法です。取得原価と持分法適用後の価額の差額は、期間損益に反映されます。株式を発行している企業の一株当たり純資産を適時に把握できない、未実現利益が計上されるといった批判があります。

償却原価法

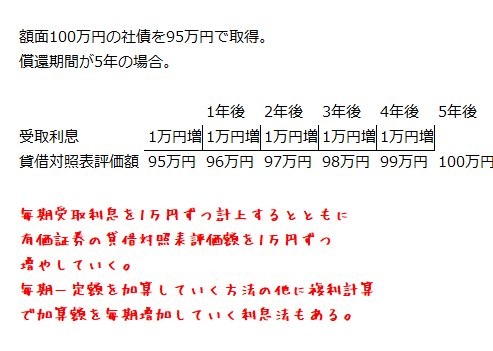

償却原価法は、社債などの債券を債権額とは異なる価額で取得した場合に債権額と取得原価との差額を償還期間にわたって、毎期一定の方法で取得原価に加算または減算する方法です。債権額と取得原価との差額は利息の調整と考えられるので、当該加算額は受取利息として期間損益計算に反映させます。

以下に償却原価法の計算例を示します。

評価の切り下げ

有価証券を原価法で評価する考え方においても、時価が取得原価を下回った場合には評価を切り下げて評価損を計上することがあります。

低価法

低価法は、時価と原価を比較して、時価が低い場合に有価証券の評価を切り下げて評価損を計上する方法です。低価法の根拠は、保守主義に求められます。近い将来に有価証券を売却することを前提としている場合にできるだけ早く損失を計上することは、財務の健全性の観点から好ましいと考えられます。

このような保守主義の見地からは、近い将来に売却する予定のない長期保有の有価証券に低価法を適用するのは妥当でないとされます。

強制評価減

時価が原価と比較して著しく下落したとき、回復する可能性があると認められる場合を除いて、貸借対照表に計上する有価証券の評価額は時価によって行います。この場合の評価損は、当期の損失に計上されます。

また、時価がない有価証券については、発行会社の財政状態が悪化し実質価額が著しく低下した時には相当の減額をします。その際、評価損は当期の費用に計上されます。なお、株式の実質価額は、発行会社の一株当たり純資産額を基礎として計算されます。

時価法を適用した場合の評価差額の取り扱い

時価法を適用した場合、時価と取得原価との差額をどのように取り扱うのかが問題となります。

評価差額については、期間損益に反映させる方法と期間損益に反映させず貸借対照表の純資産の部に計上する方法があります。前者の方法では、未実現利益が当期の利益に算入されることになりますが、後者の方法では、未実現利益は当期の利益に影響を与えません。

「金融商品に関する会計基準」での評価方法

「金融商品に関する会計基準」では、有価証券の評価方法は以下のように規定されています。

売買目的有価証券

期末の時価を貸借対照表価額とし、評価差額は当期の損益として処理します。

満期保有目的の債券

貸借対照表計上額は、取得原価とします。ただし、債券金額と取得原価との差額が金利の調整と認められるときは、償却原価法に基づいて算定した価額を貸借対照表価額としなければなりません。

子会社株式及び関連会社株式

子会社株式及び関連会社株式は、取得原価を貸借対照表価額とします。

その他有価証券

上記の有価証券以外の有価証券(その他有価証券)のうち時価があるものは時価で評価し、時価がないものは取得原価で評価します。

評価差額は全額純資産の部に計上します。また、時価が取得原価を上回っているものだけを純資産の部に計上し、時価が取得原価を下回っているものについては当期の損失として処理する方法も認められています。

なお、売買目的有価証券は常に時価評価が行われるので問題となりませんが、それ以外の有価証券については強制評価減の対象となり、時価が著しく下落した場合や実質価額が著しく低下した場合には評価損を計上しなければなりません。