営業権(のれん)

営業権は、簡単にいうと、その企業の超過収益力のことです。例えば、同種の製品を製造販売している企業が2社あった場合、有名企業の製品と聞いたことがない企業の製品だったら、有名企業の製品の方を購入してしまうという消費者心理が働きます。こういった消費者の行動は、有名企業の方が信頼できる、安心できる、品質が良いといった好意的な感情を持っているから起こるものであり、これが他の企業と比較して、超過収益力があるということになります。

わかりやすく言うと、営業権とは、その企業のブランド力となります。また、営業権は、のれんと呼ばれることもあります。

貸借対照表への計上

営業権は、他社から事業を継承した場合や他社を合併した場合に取得するほか、長期間の営業活動の成果によってブランドが認知されるなどによって創設されます。

会計上、無形固定資産として貸借対照表に計上することが認められているのは、営業譲渡や合併などで営業権を有償取得した場合に限られます。

自社で築き上げてきた営業権(自己創設のれん)は、貸借対照表に計上することができません。これは、自己創設のれんの資産計上に経営者の裁量が入り込む余地があること、支出を伴わないので取得原価主義に反すること、超過収益力を有しているのかどうか不明であること、超過収益力を有していたとしても貨幣額で測定するのが困難であることなどが、貸借対照表への計上が認められない理由として挙げられます。

取得原価の決定

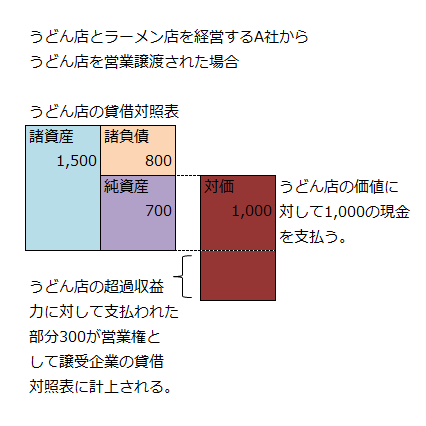

営業権は、営業を譲受けた場合、他社を買収、合併した場合に支払われた対価が、受け入れた純資産額よりも多い場合にその超過額が取得原価となります。

上の例では、うどん店の営業を譲受け、その純資産700に対して、1,000の現金を支払っています。うどん店が保有する資産を個別に購入した場合よりも、事業を丸ごと継承した方が、新たにうどん店を開店するよりも手間がかからず、また、当該うどん店が有しているノウハウや顧客もそのまま引き継ぐことができるといった利点があります。そのような利点に対して、うどん店の純資産額を超える対価を支払うわけです。

その差額が、譲受けたうどん店が有している超過収益力であり、貸借対照表に営業権を計上することが認められます。上の例では、譲受けた純資産700に対して1,000の現金が支払われているので、その差額300が営業権となります。

事業の譲渡価額の決定

営業譲渡が行われた時の譲渡価額の決定は、事業を売る方と買う方との間の契約で決定されます。譲渡価額の決定は、契約当事者の自由ではありますが、売る方はできるだけ高く、買う方はできるだけ安くその事業の価値を評価した方が有利となります。

譲渡価額の決定方法は、会計学上は問題となりませんが、知っておくことは無意味ではありません。そこで、ここでは、譲渡価額の決定方法をいくつか紹介しておきます。

株式時価法

株式時価法は、譲渡する企業の株式時価総額を譲渡価額とする方法です。ここで株式時価総額とは、発行済株式総数に株価を乗じた価額をいいます。

収益還元法

収益還元法は、譲渡企業の利益額を同業他社の平均利益率で還元した純資産額を譲渡価額とする方法です。

例えば、譲渡企業の純資産額が1,000万円、利益額が200万円だったとします。同業他社の平均利益率が10%だった場合、収益還元価値は以下のようになります。

収益還元価値=200万円/10%=2,000万円

譲渡企業の帳簿上の純資産額は1,000万円ですが、利益額は200万円なので、利益率は20%となります。同業他社の平均利益率が10%なので、この企業は、同業他社と比較すると2倍効率的に利益を上げていることになります。つまり、同業他社が200万円の利益を獲得するには、2,000万円の純資産が必要になるのに対して、この企業は1,000万円の純資産で200万円の利益を上げているので、同業他社と比較した場合、実質的に純資産が2,000万円あるのと同じということになります。