継続性の原則

企業会計原則一般原則五では、継続性の原則について以下のように記述しています。

企業会計は、その処理の原則及び手続を毎期継続して適用し、みだりにこれを変更してはならない。

会計処理の原則及び手続を毎期継続して適用しなければならないのは、期間比較可能性の確保と利益操作の排除が理由です。

期間比較可能性の確保

企業会計では、ひとつの事実に対して、複数の会計処理が認められており、企業は、その中からひとつを選んで適用することになります。

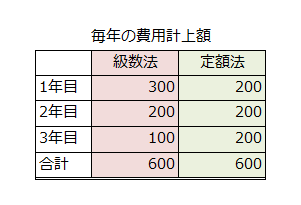

例えば、3年間使用することを目的として機械設備を600円で購入した場合、企業は600円を購入した年に全額費用として計上するのではなく、3年間にわたって費用として計上していきます。

この会計処理を減価償却といいます。減価償却は、1年目に多くの費用を計上し、2年目以降は一定額ずつ費用計上額が少なくなっていく級数法の他に毎年一定額ずつ使用期間にわたって費用を計上する定額法など、様々な方法が認められています。上の事例の場合、級数法と定額法における各年度の費用計上額は以下のようになります。

級数法では、1年目の費用計上額が300円で、その後、100円ずつ毎年の費用計上額が減っていきます。これに対して定額法では、毎年の費用計上額が200円で一定です。どちらの場合も3年間の費用計上額の合計は600円となります。

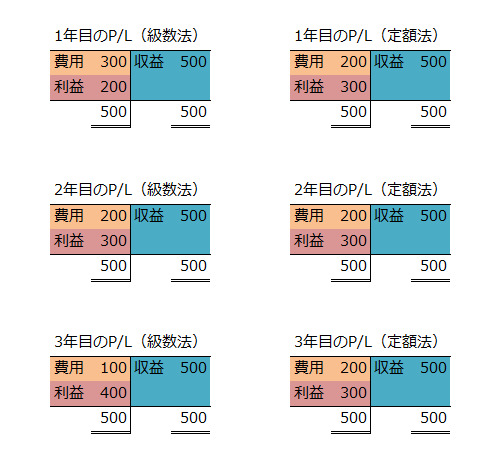

仮に毎年の売上(収益)が500円で一定だった場合、1年目から3年目までの損益計算書(P/L)は以下のようになります。

級数法の場合、1年目の費用計上額が最も多くなり、3年目の費用計上額が最も少なくなるため、毎年の利益は、1年目が200円、2年目が300円、3年目が400円と多くなっていきます。これに対して、定額法の場合は、毎年の費用計上額が同じなので、1年目から3年目までの利益は、300円で変化ありません。なお、級数法を採用した場合でも定額法を採用した場合でも3年間の利益の合計は900円となります。

同じ事実に対して複数の会計処理が認められていると、適用する会計処理によって毎年の利益が異なってしまいます。しかし、一度採用した会計処理の原則及び手続を継続して適用することで、その会計処理が妥当なものだと納得することができます。これが、真実性の原則で述べた相対的真実性ということなのです。

また、一度採用した会計処理を毎年継続して適用することで、年度ごとの期間比較がしやすくなります。もしも1年目は定額法を採用し、2年目は級数法を採用した場合、損益計算書の作成の前提が変わってしまい、期間比較ができなくなります。これでは、その企業の業績を把握し理解することができなくなってしまい、利害関係者の判断を誤らせる危険があります。

そのため、企業は一度採用した会計処理の原則及び手続を毎期継続して適用することが要請されるのです。

利益操作の排除

会計処理の原則及び手続の継続適用が要請される理由には、利益操作を排除する目的もあります。

先ほどの例の場合、定額法では利益が毎年一定になっていましたが、級数法では1年目が最も利益が少なく3年目が最も利益が多くなっていました。このように適用する会計処理によって、同じ企業でも毎年の利益が異なります。

この特徴を利用することで、利益を操作することが可能となります。

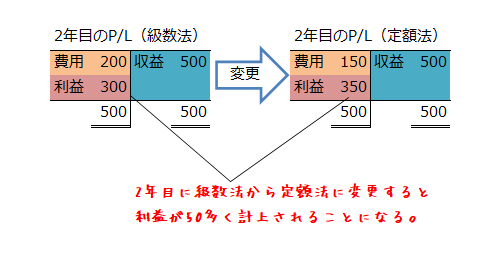

例えば1年目に級数法を採用していたのに2年目で定額法に変更した場合、2年目に計上される費用は以下のようになります。

2年目の費用=(600円-300円)×1年/2年=150円

購入金額600円から1年目に計上した費用300円を差し引いた金額を残り2年で定額法を適用して計算した費用は150円となります。

2年目に級数法を継続適用した場合と定額法に変更した場合のそれぞれの損益計算書は以下の通りです。

級数法を継続適用していれば利益は300円でしたが、定額法に変更したことで利益は350円となって、50円多くなりました。

このように企業の実態は何ら変わることがないのに会計処理を変更しただけで、利益を多くすることができてしまいます。これでは、利害関係者の判断を誤らせてしまいますよね。

こういった利益操作を排除するために継続性の原則が存在しているのです。

正当な理由による会計処理の変更

一度採用した会計処理は、毎期継続して適用することが要請されますが、正当な理由がある場合には、会計処理の変更が認められます。

ただし、会計処理の変更が認められるのは、企業の財政状態及び経営成績をより適切に財務諸表に反映する場合であることに注意しなければなりません。

また、変更する場合には、一般に公正妥当と認められる会計基準に照らして妥当でなければなりません。当たり前ですが、会計基準で認められていない会計処理に変更することはできません。逆に会計基準で認められていない会計処理から会計基準で認められる会計処理に変更することは当然の変更なので、正当な理由による会計処理の変更とは異なります。

つまり、会計処理の変更とは、会計基準で認められる会計処理から他の認められる会計処理に変更する場合を意味するのです。