棚卸法と誘導法

財産法と損益法が期間損益計算の方法であるのに対して、棚卸法(たなおろしほう)と誘導法は財産計算の方法です。企業が、実際にどれだけの財産を有しているのかを貨幣額で貸借対照表に表示するためには、企業が有している財産の数量を把握する必要があります。この財産の数量を把握し貸借対照表に計上する金額を決定する方法に棚卸法と誘導法があります。

棚卸法

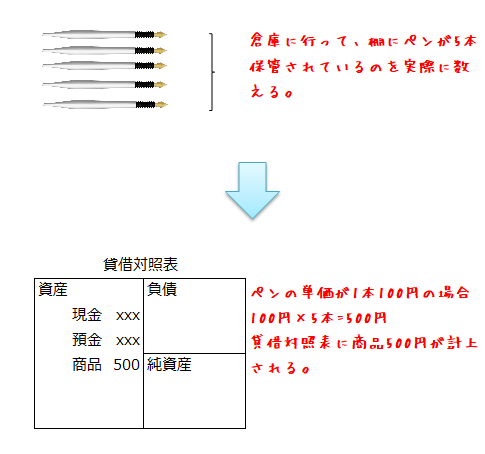

棚卸法は、期末に有している資産がどれだけあるのか実際に数えて調査し、数量を把握する方法です。期末に有している資産は、貨幣額で評価され貸借対照表に計上されます。

例えば、ペンを商品として販売している企業が、期末に倉庫に保管されているペンの数量を調べたところ5本残っていたとしましょう。1本あたりのペンの評価額が100円だった場合、貸借対照表の資産の部には、商品500円が計上されます。

棚卸法で、財産計算を行う場合、期末に保有している財産を数える必要があります。この財産を数える行為を実地棚卸といいます。実地棚卸でしか財産の数量を把握していない場合、商品を仕入れたり販売したりして動いた商品の数量がわからないといった欠点があります。また、実地棚卸を行わなければ、現在どれだけの商品が残っているのかを知ることができないといった欠点もあります。

誘導法

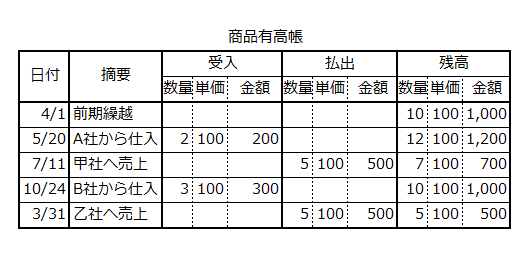

誘導法は、企業が帳簿に記入した日々の取引内容から保有している資産の数量と評価額を把握する方法です。貸借対照表には、帳簿に記載された金額が表示されます。

例えば、日々の商品の受入と払出を商品有高帳(しょうひんありだかちょう)に記入していた場合、期末(この場合3月31日)に貸借対照表に計上される商品は、商品有高帳の3月31日の残高を見れば500円ということがすぐにわかります。

また、日々の取引を記録しているので、実地棚卸をしなくても商品有高帳を見るだけで、現時点の数量を把握することができます。例えば、5月20日時点での商品の数量は12個、金額は1,200円ということも一目でわかるわけです。

しかし、誘導法は日々の取引を帳簿に記入しなければならないので事務処理の手間がかかるといった欠点があります。また、帳簿の記入に誤りがあった場合、実際の数量と帳簿上の数量が異なってしまうといった欠点もあります。

棚卸法と誘導法の併用

棚卸法では、実地棚卸時に正しい数量を把握できるという利点がある反面、数量がどのように変動したのかがわからないといった欠点もあります。これに対して誘導法は、数量の変動を把握することはできますが、帳簿の記入に誤りがあったり盗難などの意図しない資産の減少があった場合に実際の数量と帳簿上の数量が異なってしまうといった欠点があります。

そこで、現在の企業会計では、日々の取引を帳簿に記入し、定期的に実地棚卸を行って実際の数量と帳簿の数量との差を確認する方法がとられています。つまり、棚卸法か誘導法のどちらかだけを採用しているのではなく両者を併用しているのです。