貸借対照表と損益計算書

企業が作成する財務諸表にはいくつか種類がありますが、その中でも貸借対照表(たいしゃくたいしょうひょう)と損益計算書(そんえきけいさんしょ)は、財務会計を学ぶ上で最も重要となります。

貸借対照表

貸借対照表は、企業の一定時点の財政状態を貨幣額で表示した財務諸表です。財政状態とは、その企業のプラスの財産(資産)、借金などのマイナスの財産(負債)、両者の差額である純資産の状況のことをいいます。また、純資産は、出資者が提供した資金と過去に企業が獲得した利益の状況を表すことから資本とも呼ばれます。計算式で表すと以下のようになります。

資産-負債=純資産

また、上の計算式は以下のようにも表すことができます。

資産=負債+資本

損益計算書

損益計算書は、企業の一定期間の経営成績を貨幣額で表示した財務諸表です。経営成績は、純資産を増加させた原因(収益)、純資産を減少させた原因(費用または損失)、両者の差額である利益で表されます。計算式で表すと以下のようになります。

収益-費用=利益

収益の代表は、企業が販売した商品やサービスを意味する売上です。また、費用の代表は、販売した商品にかかった仕入代金である売上原価や従業員に支払った給料です。

貸借対照表と損益計算書の関係

それでは、実際に貸借対照表と損益計算書を簡単な例で見ていきましょう。

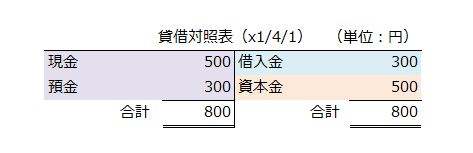

x1年4月1日に株主から現金500円の出資を受け、銀行から300円の借入を行い会社を設立しました。借入金は全額預金としています。x1年4月1日時点の貸借対照表は以下のようになります。

貸借対照用の左側は借方(かりかた)と呼ばれ、資産が記載されます。x1年4月1日に現金500円と預金300円が増加したので、資産の合計は800円となります。

貸借対照表の右側は貸方(かしかた)と呼ばれ、負債と純資産(資本)が記載されます。x1年4月1日に銀行から借金しているので、借入金300円が負債として記載されます。また、株主から500円の出資を受けていますので、純資産には資本金500円が記載されます。

貸借対照表は、必ず借方と貸方の合計が一致しなければなりません。一致していない場合は、どこかに間違いがあります。

さて、上の貸借対照表を見るとわかりますが、資産の合計は負債と資本の合計と一致します。つまり、「資産=負債+資本」という数式になっているわけです。また、資産から負債を差し引いた金額が純資産(資本)と一致しているので、「資産-負債=純資産」という数式が成立するのがわかりますね。

会社を設立したら、従業員を雇ったり、商品を仕入れて売ったりと経営活動が行われます。

上の会社が1年間で行った取引は、以下に示すものだったとしましょう。

- 商品を現金200円で仕入れ、すべて販売し代金500円を現金で受け取った。

- 従業員の給料100円を預金から支払った。

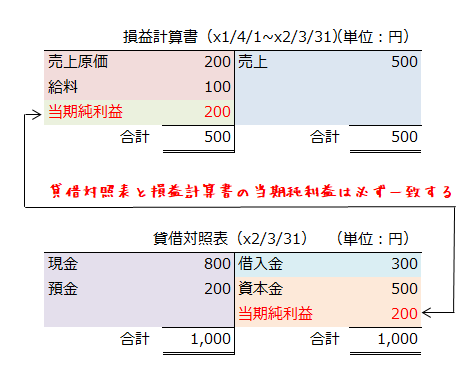

1年間の経営成績を表示した損益計算書と1年後の財政状態を表示した貸借対照表は以下のようになります。

損益計算書は、右側の貸方に収益を記載し、左側の借方に費用を記載します。そして、収益から費用を差し引いた後の利益(当期純利益)は、借方に記載されます。

この会社の収益は、商品の売上500円だけなので、貸方には売上500円が記載されます。

費用は、商品仕入額200円が売上原価として記載され、従業員に支払った給料100円が給料として記載されます。

収益から費用を差し引いた利益は200円なので、借方には当期純利益200円が記載されます。

一方の貸借対照表は、資産に変動があります。

x1年4月1日時点(期首という)の現金残高は、500円でした。1年間(一会計期間または当期という)の経営活動で、仕入代金の支払200円と売上代金の回収500円という増減があったので、x2年3月31日(決算日または期末という)の現金残高は800円となります。

預金は、従業員への給料支払が100円あったので、期末残高は200円となります。

現金800円と預金200円の合計は1,000円となり、これが期末時点での資産合計1,000円となります。

借入金300円と資本金500円には変動がありません。

借方の資産合計1,000円と貸方の借入金と資本金の合計800円との差額200円は、1年間でこの会社が獲得した利益ということになり、純資産が200円増加したことを意味します。

もう一度、損益計算書と貸借対照表をご覧になるとわかりますが、損益計算書の借方に記載された当期純利益200円と貸借対照表の貸方に記載された当期純利益200円が、ぴったり一致していますね。

両者の当期純利益は必ず一致します。もしも一致していなかった場合は、損益計算書もしくは貸借対照表が間違っていることになります。

また、損益計算書も貸借対照表も必ず借方と貸方の合計が一致します。これを貸借一致の原則や貸借平均の原則といいます。