増資

増資とは、会社の資本金を増加させることです。増資には、資本金とともに純資産も増加する実質的増資と資本金は増加するものの純資産は変わらない形式的増資があります。

実質的増資

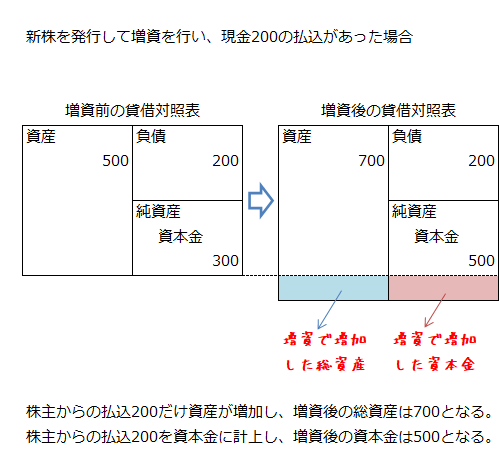

実質的増資の典型例は、新株の発行です。新株が発行されると新株を引受けた株主から払い込みが行われるので、その分だけ資本金が増加するとともに純資産も増加します。また、他社を合併した際に新株を交付した時も、被合併会社の純資産が引継がれるので、その分だけ合併会社の純資産が増加します。

なお、増資が行われた場合も、新株の発行価額の総額のうち資本金に組入れない部分を株式払込剰余金や合併差益として資本剰余金に計上することがあります。

形式的増資

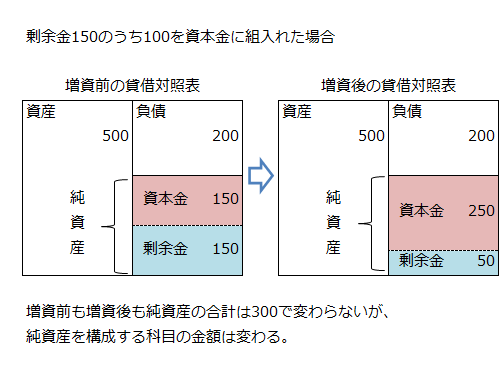

形式的増資の典型例は、資本剰余金や利益剰余金を資本金に組入れる場合です。

この場合、純資産を構成する各科目の金額を替えただけなので、純資産の合計に変動はありません。

なお、剰余金を資本金に組入れるとともに新株を発行して株主から払込を受ける増資がありますが、この場合は、純資産が増加するとともに純資産を構成する科目の金額も変化します。