評価替剰余金とは

評価替剰余金は、著しい物価変動期(物価上昇期)に企業の資産を帳簿価額以上に評価替えした場合、資産の評価増部分と同額だけ資本を増加した際に生じる剰余金です。

現行の企業会計においては、取得原価主義が採用されているので、原則として保有資産の評価を上げることはできません。

ただし、保有資産が地震や火災といった災害で破損して買い替えが必要となった場合、旧資産に保険がかけられていて、帳簿価額以上の保険金を受け取り、代替資産を購入した時には、新資産の取得原価のうち、保険差益を充当した金額を評価替剰余金とみる考え方があります。

例えば、火災で帳簿価額1,000万円の機械が焼失し、保険金1,500万円の支払いを受けて、同一用途の機械を購入した場合、新機械の取得原価1,500万円のうち、旧機械の帳簿価額との差額500万円の保険差益が発生します。この保険差益500万円を評価替剰余金と考えることができます。

このように考えるのは、旧機械の帳簿価額以上に保険金の支払いを受けたとしても、それを新機械の取得に充てた場合には、企業内には資金が残っておらず、利益を獲得したとは言えないからです。そのため、保険差益は、評価替剰余金として企業内に拘束されるべきだと主張されます。

保険差益(評価替剰余金)については、資本剰余金と解釈する考え方と利益剰余金と解釈する考え方があります。

資本剰余金と解釈する考え方

保険差益は、価格変動によって生じた名目的な利益なので、これを損益計算に含めると、期間利益がゆがめられてしまいます。また、保険差益が、旧資産の取替に充当された場合には、単に損失を補填しただけにとどまり、実質的に利益を獲得したわけではないので、これを利益としてしまうと、課税や配当の対象となり、企業資本が維持されなくなってしまいます。

価格変動によって生じた名目的な利益である保険差益は、代替資産の取替のために使われるので、その部分は、資本剰余金として社内に拘束するのが好ましいといえます。

利益剰余金と解釈する考え方

株式会社への出資は、株主に限られる以上、評価替剰余金を資本剰余金とすることは、株主以外からの出資を認めたことになり、株式会社制度の前提を無視することになります。

また、今日の企業会計では、資金の調達源泉は、資本金、資本剰余金、利益剰余金、負債と多種多様で、資金の運用形態である資産と資金調達源泉とは紐付きの関係にないというのが前提となっています。それなのに保険金で取得した資産だけを特別に扱い、保険差益(評価替剰余金)を資本剰余金とするのは、他の資金調達源泉との関係で均衡を欠きます。

他にも保険差益を社内に拘束する方法には、圧縮記帳や繰延負債とする方法もあり、評価替剰余金を資本剰余金として扱う必要はないと考えることもできます。

名目資本維持、実質資本維持、実体資本維持

企業が維持すべき資本については、名目資本維持、実質資本維持、実体資本維持という3つの考え方があります。

名目資本維持

名目資本維持は、企業に投下された資本の貨幣の名目額を維持すべき資本とする考え方です。一般物価や個別価格が変動したとしても、これらを無視し、当初の資本投下額を回収しなければならない資本とします。名目資本維持は、取得原価主義と結びつき、現行の企業会計で採用されています。

実質資本維持

実質資本維持は、企業に投下された貨幣の実質的価値を維持すべき資本とする考え方です。財一般の物価水準が変動している場合には、この変動にあわせて維持すべき資本を修正しなければ、企業の購買力を維持できなくなります。そのため、回収しなければならない資本は、企業に投下された貨幣の名目額ではなく、実質的価値でなければなりません。

実体資本維持

実体資本維持は、企業に投下された具体的な財をもって維持すべき資本とする考え方です。資本が製造用の機械に投下されたのなら、買い替え時に新たな機械を購入できるだけの資本を回収しなければならない資本とします。名目資本維持や実質資本維持はどちらも貨幣額を維持すべき資本とするのに対して、実体資本維持は、具体的な財をもって維持すべき資本とする点で異なっています。

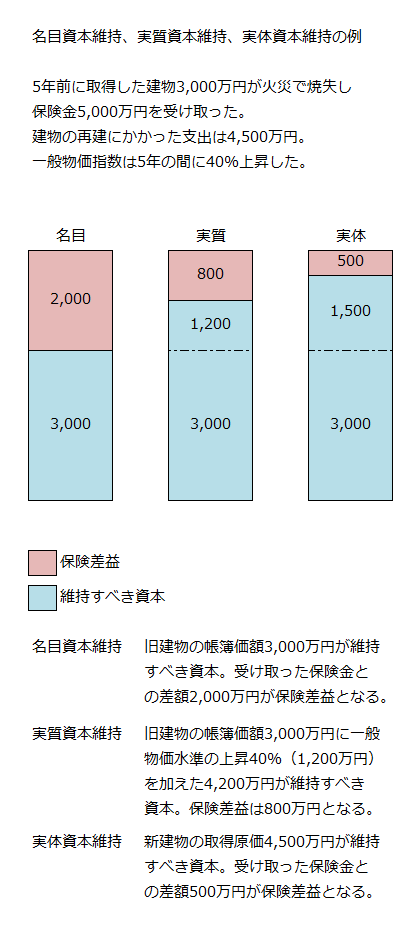

名目資本維持、実質資本維持、実体資本維持の例

以下に名目資本維持、実質資本維持、実体資本維持の例を示します。

上記の例で、評価替剰余金を利益剰余金と解釈した場合、圧縮記帳や繰延負債の対象となる金額は、名目資本維持がゼロ、実質資本維持が1,200万円、実体資本維持が1,500万円となります。