利益剰余金とは

利益剰余金は、損益取引から生じる剰余金で、配当や資本金への組入れなどが行われずに企業内部に留保されたものをいいます。

利益剰余金は、任意積立金と繰越利益剰余金に分類することができます。

任意積立金

任意積立金とは、会社内の決議により、株主に配当せずに残っている利益剰余金のうち、特定の目的をもって積み立てたもの(使途特定積立金)や特定の目的を持たずに積み立てたもの(使途不特定積立金)のことをいいます。

使途特定積立金と使途不特定積立金

使途特定積立金には、以下のようなものがあります。

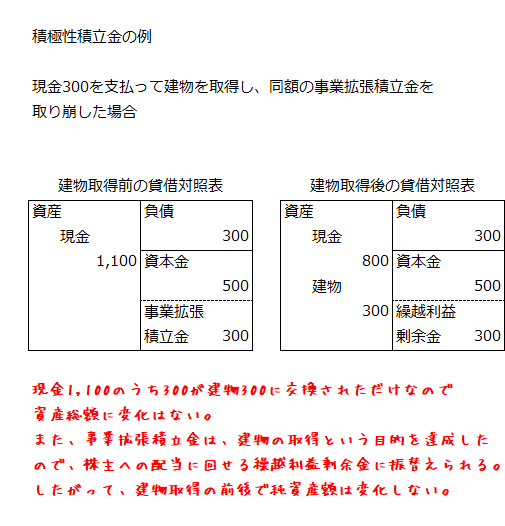

- 事業拡張積立金=建物の新築や機械設備の新設などのために留保した利益剰余金

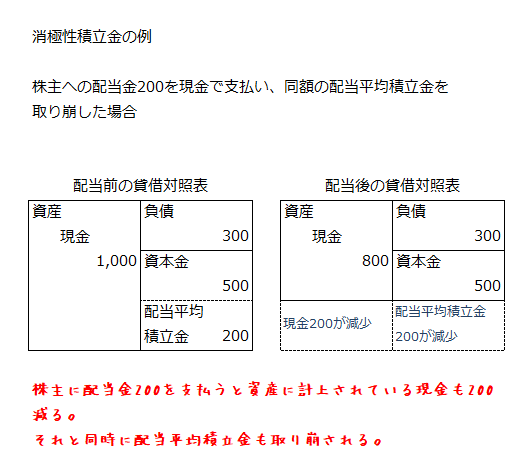

- 配当平均積立金=将来の利益配当を安定させるために留保した利益剰余金

- 災害損失積立金=将来における不測の災害損失に備えるために留保した利益剰余金

- 減債積立金=社債の償還に備えて留保した利益剰余金

積立金が設定されると、それに対応する会社財産の社外流出を防ぐことができます。これは、株主への配当に回せる利益が積立金を設定した分だけ減少するということです。

ただし、積立金は目的を達成した時に取り崩され、再び株主への配当に回せる利益に戻ります。また、株主への配当を優先するために目的を達成せずに取り崩し、それを配当に回すといったこともあり得ます。

なお、目的を決めずに積み立てられた使途不特定積立金は別途積立金の名称で貸借対照表に表示されます。

消極性積立金と積極性積立金

任意積立金は、その目的を達成して取り崩された時に純資産が減少する消極性積立金と純資産が変わらない積極性積立金に分けることもできます。

消極性積立金には、配当平均積立金や災害損失積立金などがあります。以下に消極性積立金の例を示します。

一方の積極性積立金には、事業拡張積立金や減債積立金があります。以下に積極性積立金の例を示します。

積極性積立金が目的を達成して取り崩された場合、資産と資産の交換あるいや資産と負債の交換が起こるだけなので、取り崩しの前後で純資産額が変化することはありません。

繰越利益剰余金

繰越利益剰余金は、当期純利益と過年度から留保されている利益のうち各種積立金や準備金として積み立てられていない部分からなります。

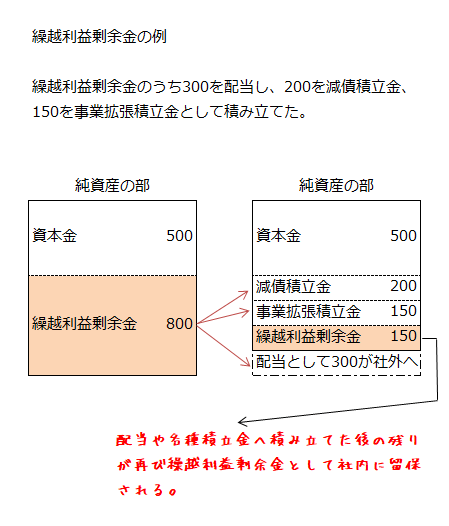

繰越利益剰余金は、会社の決議により、一部が株主への配当に支払われたり、一部が任意積立金として積み立てられますが、残余部分については繰越利益剰余金のまま社内に留保されます。

留保された繰越利益剰余金は、次期以降も各年度の当期純利益が加算され、配当として支払われたり、任意積立金として積み立てられたりし、残余部分は再び繰越利益剰余金として留保されます。

法令などの要請で積み立てられる準備金

利益剰余金は、基本的に任意積立金と繰越利益剰余金からなりますが、法令などで利益剰余金の一部を準備金として積み立てることを要請されることがあります。

例えば、利益剰余金から株主に配当する場合に配当額の10分の1にあたる金額を利益準備金として積み立てるといったことがあります。こういった準備金は、利益剰余金の一部を社内に留保することで、債権者を保護するなどの目的があります。

どのような名称の準備金であれ、その源泉が留保利益である以上は、利益剰余金であることに変わりありません。