資本と利益の区分

資本と利益の区分は、年度利益の計算における区分と利益処分における区分の2通りがあります。

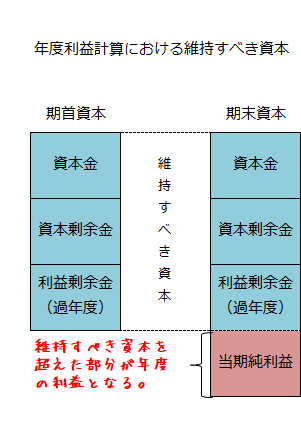

年度利益計算における区分

企業の営業活動は、企業資本の増加を目的として行われます。企業資本がどれだけ増加したかを把握するためには、各会計期間の期首時点の企業資本と期末時点の企業資本が比較されなければなりません。

ここで、期末時点の企業資本と比較される期首時点の企業資本は、株主から出資された払込資本だけでなく過年度に獲得した稼得資本も含まれます。なぜなら、払込資本だけでなく稼得資本も新たな利益の獲得のために再投資されるからです。

そのため、年度利益計算における資本と利益の区分は、期首時点の資本金、資本剰余金、利益剰余金が維持すべき資本となり、期首時点の維持すべき資本よりも増加した部分が一会計期間に獲得した利益となります。

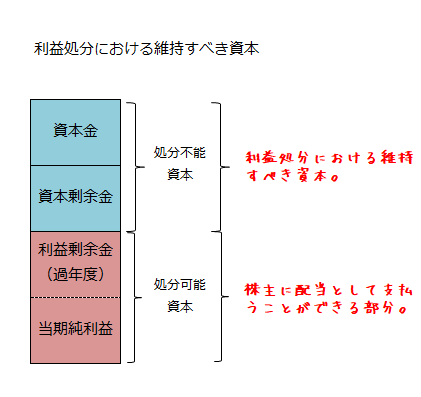

利益処分における区分

企業が獲得した利益は、株主に配当として支払われます。配当として社外に流出できるのは利益だけです。元本たる資本金や資本剰余金を社外に流出させると、企業規模が縮小してしまうので、配当として株主に支払うことはできません。そのため、利益処分の局面での維持すべき資本は、資本金と資本剰余金ということになります。

利益処分の対象となるのは、当期純利益と過年度に獲得した利益剰余金です。この部分を処分可能資本といい、利益処分の対象とならない部分を処分不能資本ということもあります。