減資

減資とは、会社の資本金を減少させることです。減資は、欠損填補や株式消却などを目的として行われます。また、減資には、会社財産を株主に払い戻すことにより純資産が減少する実質的減資(有償減資)と会社財産を株主に払い戻さない形式的減資(無償減資)があります。

減資差益

欠損填補や株式消却により減資が行われた場合、減少した資本金額が、欠損填補に充当した額や株式の買入に要した額を超えることがあります。この超過額のことを減資差益といいます。

減資差益は、資本金という株主が払込んだ出資金が源泉となっているので、その性格は払込資本であることから資本剰余金として扱われます。

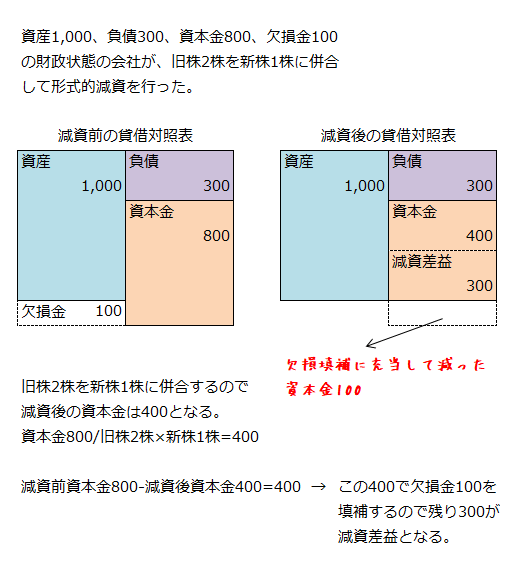

以下に欠損填補を目的とした減資の例を示します。

株式消却の場合も簡単に説明しておきます。

例えば、発行価額50,000円の株式を40,000円で100株買い入れて消却した場合、減少する資本金と減資差益は以下のようになります。

減少する資本金=50,000円×100株=5,000,000円

買い入れた株式=40,000円×100株=4,000,000円

減資差益=5,000,000円-4,000,000円=1,000,000円

減資差損

減資が行われた場合、減資差益ではなく減資差損が生じることがあります。減資差損は、1株当たり資本金を超える価額で株式を買い入れた場合に発生します。減資差損については、資本剰余金から減額する、利益剰余金から減額するという2つの方法が考えられます。

資本剰余金から減額する

会社が株式を買い入れて消却するという行為は、会社と株主との間の取引なので、資本取引にあたります。そのため、資本取引から生じた資本剰余金から減資差損を減額するのが妥当と考えられます。

しかし、減資差損を吸収できるだけの資本剰余金がない場合には、資本剰余金の値が負となってしまうという問題があります。この場合には、減資差損を利益剰余金から減額するという方法が考えられます。

利益剰余金から減額する

株式消却は、株主が保有している株式を会社に売却する行為なので、株主の受取った対価は特別配当と考えることができます。このように解釈すると、減資差損は株主の配当に充てられる利益剰余金から減額するのが妥当と考えられます。