持分プーリング法

持分プーリング法は、合併に際して、合併会社が、被合併会社の資産および負債をすべて帳簿価額のまま引き継ぐ方法です。また、資本(株主資本)についても、資本金、資本剰余金、利益剰余金といった内訳が、原則としてそのまま引き継がれます。

持分プーリング法は、合併によって他の会社を取得したのではなく、合併当事会社の持分が結合したと考えられる場合に適用されるのが合理的です。

会計処理

合併を持分プーリング法で会計処理する場合、合併会社は、被合併会社の資産および負債を適正な帳簿価額で引き継ぎます。また、資本についても原則として内訳通りに引き継ぎます。

引き継ぐ資産および負債

合併会社は、資産および負債を評価替えせず、適正な帳簿価額で引き継ぎます。合併を持分の結合ととらえた場合、被合併会社の株主の投資は、合併によって中断されることなく、合併後も継続すると考えられるからです。

被合併会社の資本

被合併会社の資本は、内訳もそのままに帳簿価額で引き継ぎます。そのため、持分プーリング法を適用すると、合併会社の資本および資本剰余金だけでなく利益剰余金も増加します。

のれんの取り扱い

資本を独立に評価替えしないので、のれん(営業権)は計上されません。

増加する資本金

持分プーリング法で、会計処理した場合、資本項目はその内訳通りに引き継ぎますが、資本金は必ずしも被合併会社の計上額で引き継がれるわけではありません。

被合併会社が計上している資本金よりも、合併会社が被合併会社の株主に交付する株式の発行価額の総額が少ない場合があります。この場合、合併後に増加する資本金は、被合併会社が計上している資本金よりも少なくなります。両者の差額は、合併差益となりますが、増加資本金が被合併会社の資本金よりも減少することから合併減資差益といいます。

持分プーリング法の例

以下に持分プーリング法の例を示します。

A社がB社を吸収合併した場合

- A社の貸借対照表

資産=1,000、負債=500、資本金=200、資本剰余金=150、

利益剰余金=150 - B社の貸借対照表

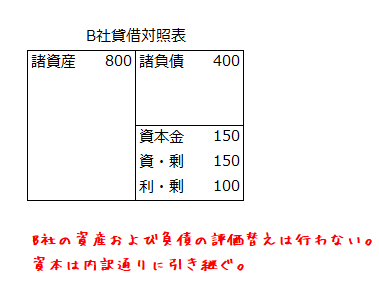

資産=800、負債=400、資本金=150、資本剰余金=150、

利益剰余金=100 - A社は、B社に株式10株(1株の発行価額は30)を交付した。

B社の合併前貸借対照表

合併前のB社の貸借対照表は、以下の通りです。資産および負債は帳簿価額で引き継ぐので、評価替えは行いません。

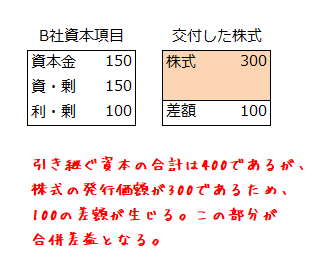

A社がB社株主に交付した株式

A社が引き継ぐ資本合計400に対して、株式の発行価額の総額は300のため、差額100が合併差益となります。

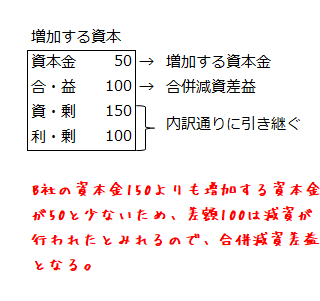

A社の増加資本

合併後に増加するA社の資本は以下の通りです。増加する資本金は、資本剰余金150と利益剰余金100をそのまま引き継ぐので、両者の合計250を発行価額の総額300(10株×発行価額30)から差し引いた50となります。B社の資本金150よりも増加資本金が50と減少しており、合併差益100は、合併により資本減少が行われたとみることができるので、合併減資差益と考えられます。

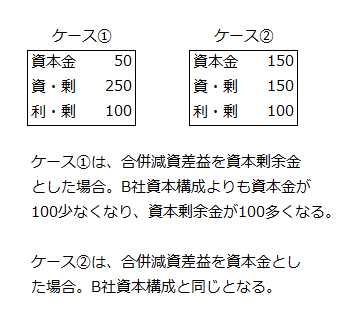

合併減資差益の引き継ぎ

合併減資差益は、払込資本と同様の性格を有しているので、資本剰余金または資本金に算入されます。

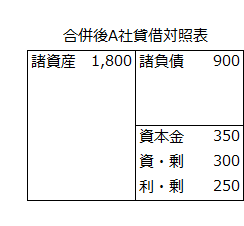

合併後のA社貸借対照表

合併減資差益を資本金とした場合の合併後のA社貸借対照表は以下の通りです。

- 諸資産は、A社資産1,000とB社資産800の合計です。

- 諸負債は、A社負債500とB社負債400の合計です。

- 資本金は、A社資本金200と合併後の増加資本金50と合併減資差益100の合計です。

- 資本剰余金は、A社資本剰余金150とB社資本剰余金150の合計です。

- 利益剰余金は、A社利益剰余金150とB社利益剰余金100の合計です。

合併増資差損

合併に際して、被合併会社の資本よりも合併会社が交付する株式の発行価額の総額が多い場合には、借方(資産側)に差額が生じます。この差額分だけ被合併会社の資本金よりも増加する資本金の方が多くなるため、これを合併増資差損といいます。

合併増資差損については以下のような会計処理が考えられます。

- 合併のために発生した費用なので、期間費用として処理する。

- のれんとして資産に計上し、後の年度で償却する。

- 資本剰余金から控除する。

- 合併に際して支払われた特別配当とみて利益剰余金から控除する。

なお、実務における合併の会計処理は、企業結合に関する会計基準に従う必要があります。