賃貸等不動産の開示例

ここでは、賃貸等不動産の開示例を示します。

賃貸等不動産を一括で注記する場合

当社では、東京都その他の地域において、賃貸収益を得ることを目 的として賃貸オフィスビルを所有しております。前事業年度における当該賃貸等不動産に関する賃貸損益は600百万円(賃貸収益は営業外収益に、主な賃貸費用は営業外費用に計上)であります。当事業年度における当該賃貸等不動産に関する賃貸損益は580百万円(賃貸収益は営業外収益に、主な賃貸費用は営業外費用に計上)であります。

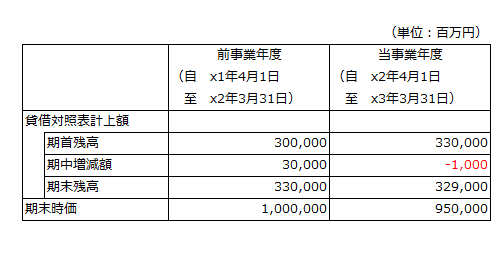

また、当該賃貸等不動産の貸借対照表計上額、期中増減額および時価は、次のとおりであります。

(注)

- 貸借対照表計上額は、取得原価から減価償却累計額および減損損失累計額を控除した金額であります。

- 期中増減額のうち、前事業年度の主な増加額は不動産取得(60,000百万円)であり、主な減少額は減価償却費(28,000百万円)であります。当事業年度の主な増加額は不動産取得(32,000百万円)であり、主な減少額は減価償却費(30,000百万円であります。

- 期末の時価は、主として「不動産鑑定評価基準」に基づいて自社で算定した金額(指標等を用いて調整を行ったものを含む。)であります。

賃貸等不動産を管理状況に応じ区分して注記する場合

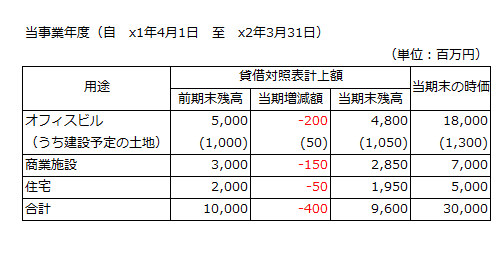

当社では、東京都その他の地域において、賃貸オフィスビル、賃貸商業施設、賃貸住宅を所有しております。これら賃貸等不動産の貸借対照表計上額、当期増減額および時価は、次のとおりであります。

(注)

- 該当する賃貸等不動産の概要については、「第 3 設備の状況」をご覧下さい。

- 貸借対照表計上額は、取得原価から減価償却累計額および減損損失累計額を控除した金額であります。

- 当期増減額のうち、主な増加額は次のとおりであります。

オフィスビル-東京ビルの取得(20百万円)および大阪ビルの取得(10百万円) - 当期増減額のうち、主な減少額は次のとおりであります。

オフィスビル-販売用不動産への振替(120百万円)および福岡ビルの売却(80百万円) - 当期末の時価は、主要な物件については社外の不動産鑑定士による不動産鑑定評価書に基づく金額、その他の物件については「不動産鑑定評価基準」に基づいて自社で算定した金額であります。ただし、第三者からの取得時や直近の評価時点から、一定の評価額や適切に市場価格を反映していると考えられる指標に重要な変動が生じていない場合には、当該評価額や指標を用いて調整した金額によっております。また、当期に新規取得したものについては、時価の変動が軽微であると考えられるため、貸借対照表計上額をもって時価としております。

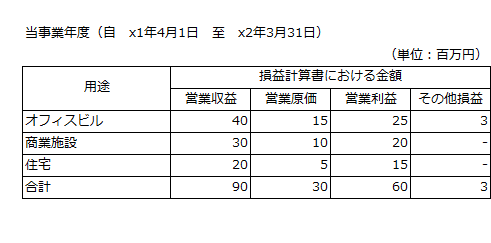

また、賃貸等不動産に関するx2年3月期における損益は、次のとおりであります。

(注)

- 営業収益および営業原価は、賃貸収益とこれに対応する費用(減価償却費、修繕費、保険料、租税公課等)であり、それぞれ「営業収益」および「営業原価」に計上されております。

- その他損益は、売却益であり「特別利益」に計上されております。

賃貸等不動産として使用される部分を区分しない場合

当社では、東京都その他の地域において、賃貸収益を得ることを目

的として賃貸オフィスビル、賃貸商業施設、賃貸住宅を所有しております。

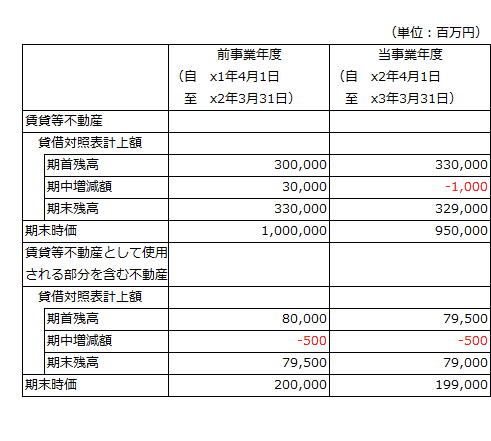

なお、国内の賃貸オフィスビルの一部については、当社が使用しているため、賃貸等不動産として使用される部分を含む不動産としております。これら賃貸等不動産および賃貸等不動産として使用される部分を含む不動産に関する貸借対照表計上額、期中増減額および時価は、次のとおりであります。

(注)

- 貸借対照表計上額は、取得原価から減価償却累計額および減損損失累計額を控除した金額であります。

- 期中増減額のうち、前事業年度の主な増加額は不動産取得(60,000百万円)であり、主な減少額は減価償却費(28,000百万円)であります。当事業年度の主な増加額は不動産取得(32,000百万円)であり、主な減少額は減価償却費(30,000百万円であります。

- 期末の時価は、主として「不動産鑑定評価基準」に基づいて自社で算定した金額(指標等を用いて調整を行ったものを含む。)であります。

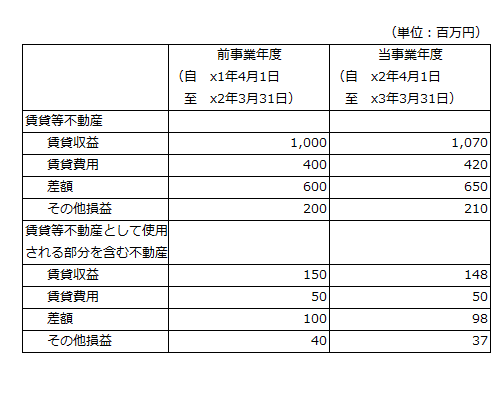

また、賃貸等不動産および賃貸等不動産として使用される部分を含む不動産に関する損益は、次のとおりであります。

(注)

- 賃貸等不動産として使用される部分を含む不動産には、サービスの提供および経営管理として当社が使用している部分も含むため、当該部分の賃貸収益は、計上されておりません。なお、当該不動産に係る費用(減価償却費、修繕費、保険料、租税公課等)については、賃貸費用に含まれております。