賃貸等不動産の範囲

賃貸等不動産の時価等の開示に関する会計基準第5項では、賃貸等不動産の範囲を以下のように定めています。

また、賃貸等不動産には、以下のものも含まれます(同会計基準第6項)。

- 将来において賃貸等不動産として使用される予定で開発中の不動産

- 継続して賃貸等不動産として使用される予定で再開発中の不動産

- 賃貸を目的として保有されているにもかかわらず、一時的に借手が存在していない不動産

なお、賃貸等不動産は、貸借対照表において、通常、次の科目に含まれています(賃貸等不動産の時価等の開示に関する会計基準の適用指針第4項)。

投資不動産として区分されている不動産

「財務諸表等の用語、様式及び作成方法に関する規則」では、投資不動産は、「投資その他の資産」に分類することとされています。

当該投資不動産は、市場平均を超える成果を期待して保有されているものではなく、その時価そのものが企業にとっての価値を示していると考えられるため、賃貸等不動産の範囲に含まれます(賃貸等不動産の時価等の開示に関する会計基準第22項)。

将来の使用が見込まれていない遊休不動産

企業活動にほとんど使用されていない状態にある遊休不動産のうち、将来の使用が見込まれていない遊休不動産は、売却が予定されている不動産と同様に、処分によるキャッシュ・フローしか期待されていません。

そのため、当該遊休不動産は、時価が企業にとっての価値を示すものと考えられることから、賃貸等不動産の範囲に含まれます(賃貸等不動産の時価等の開示に関する会計基準第23項)。

企業が将来の使用を見込んでいる遊休不動産は、その見込みに沿って、賃貸等不動産にあたるかどうか判断する必要があります。また、現在の遊休状態となってから間もない場合であって、将来の使用の見込みを定めるために必要と考えられる期間にあるときには、これまでの使用状況等に照らして判断することが適当であると考えられます(同会計基準第23項なお書き)。

賃貸されている不動産

第三者に利用させることによってキャッシュ・フローの獲得を図る不動産については、特に、事業遂行上の制約等から売却する意図がない場合や、不動産を第三者に利用させる努力をいかに行うかによってその成果が異なる場合、その企業にとっての当該不動産の価値は、時価の変動に応じて必ずしも変動するものではありません(賃貸等不動産の時価等の開示に関する会計基準第24項)。

そのため、賃貸されている不動産は、投資不動産として区分されている不動産や将来の使用が見込まれていない遊休不動産のようにその時価が企業にとっての価値を示すものではないと考えられます。

一方で、賃貸されている不動産は、物品の製造や販売、サービスの提供、経営管理目的で保有されている不動産とは、その目的を異にしています。そこで、第三者に利用させることによってキャッシュ・フローの獲得を図る不動産については、企業がその利用者に対して提供する付随的なサービスが取引全体の中で重要な場合に物品の製造や販売、サービスの提供、経営管理目的で保有されている不動産と同様に取り扱うべきではないかとも考えられます(同会計基準第25項)。

しかし、利用者に対する付随的なサービスの重要性を判断基準とすることは実務上容易ではないこと、賃貸等不動産については、会計処理ではなく時価等の注記を行う開示対象範囲の問題であることから、形式的な区分を重視し、賃貸されている不動産についても一律に開示対象とされています(同会計基準第28項)。

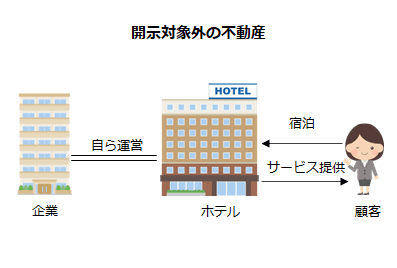

ただし、第三者に利用させることによってキャッシュ・フローの獲得を図る不動産と考えられても、例えば、自ら運営しているホテルやゴルフ場等、賃貸されている不動産に該当しないものは開示対象外です。

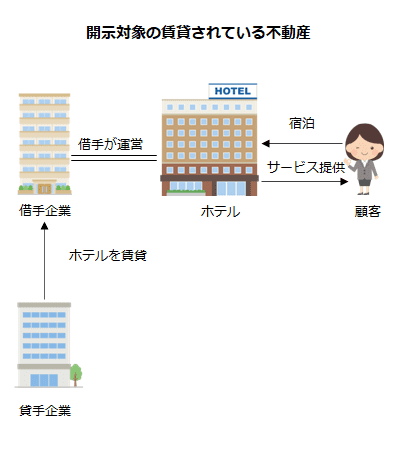

一方、不動産がホテルやゴルフ場等として使用されていても、その所有者が第三者に賃貸し第三者が運営業務を行っている場合には、当該所有者にとっては賃貸されている不動産であり開示対象となります。

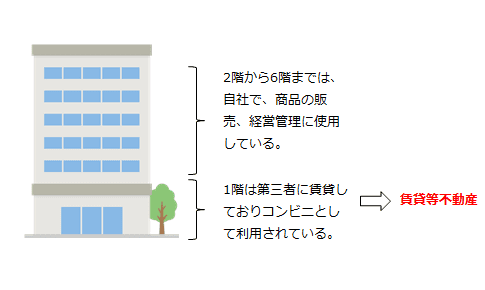

一部が賃貸等不動産として使用されている不動産

物品の製造や販売、サービスの提供、経営管理に使用されている部分と賃貸等不動産として使用される部分で構成される不動産は、賃貸等不動産として使用される部分については、賃貸等不動産に含めます(賃貸等不動産の時価等の開示に関する会計基準第7項)。

ただし、賃貸等不動産として使用される部分の割合が低い場合は、全体が賃貸等不動産として使用されている不動産とは必ずしも同様のものではないと考えられるため、賃貸等不動産に含めないことができます(同会計基準第7項および第29項)。

ファイナンス・リース取引に該当する不動産

ファイナンス・リース取引に該当する不動産については、貸手において賃貸等不動産には該当せず、借手において当該不動産が賃貸等不動産の定義に該当する場合には、賃貸等不動産となります(賃貸等不動産の時価等の開示に関する会計基準の適用指針第5項)。

不動産信託

不動産を信託財産としている信託(不動産信託)の受益者は、原則として、不動産を直接保有する場合と同様に処理することから、その信託財産である不動産が賃貸等不動産の定義に該当する場合には、受益者は当該不動産の持分割合に相当する部分を賃貸等不動産として取り扱います(賃貸等不動産の時価等の開示に関する会計基準の適用指針第6項)。