評価・換算差額等に対して課税される場合の会計処理

ここでは、評価・換算差額等に対して課税される場合の会計処理について具体例を用いて解説します。

前提条件

- 甲社(3月決算会社)は、x1年3月末現在、取得原価2,000千円のA社株式を保有しており、その他有価証券に分類しています。当該A社株式のx1年3月末の時価は3,000千円であり、取得原価との差額1,000千円は、x1年3月期において課税所得に含まれ課税されるものとします。

- 甲社は、x1年3月期において、A社株式の時価評価を除いても課税所得が生じています。なお、x1年3月期の法人税、住民税及び事業税等の税率と法定実効税率は30%です。

- x2年3月末のA社株式の時価は2,500千円でした。なお、x2年3月期の法人税、住民税及び事業税等の税率と法定実効税率は、x1年3月期と同じく30%です。

- x3年3月末のA社株式の時価は、x2年3月末と同じく2,500千円でした。なお、x3年3月期の法人税、住民税及び事業税等の税率と法定実効税率は20%になっています。

- x4年3月期中にA社株式を2,500千円で売却しました。甲社は、A社株式売却益を除いても課税所得が生じています。なお、x4年3月期の法人税、住民税及び事業税等の税率と法定実効税率はx3年3月期と同じく20%です。

- A社株式の税務上の帳簿価額はx1年3月期からx4年3月期の売却時まで3,000千円でした。

- 繰延税金資産は、全額、回収可能性があるものとします。

会計処理

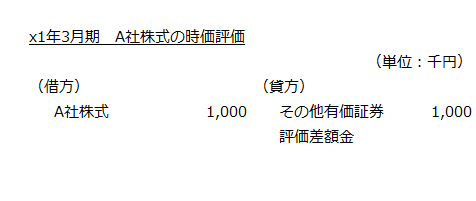

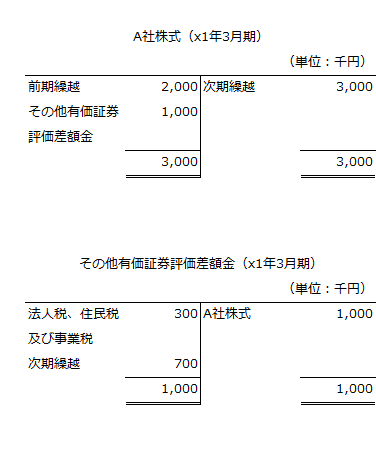

x1年3月期

A社株式の時価評価

x1年3月末のA社株式の時価が3,000千円になっており、取得原価2,000千円より1,000千円値上がりしているので、評価益1,000千円をその他有価証券評価差額金に計上するとともにA社株式の帳簿価額を1,000千円増額します。

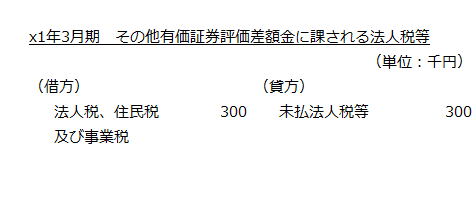

法人税、住民税及び事業税の計上

その他有価証券評価差額金1,000千円は、課税所得に含まれ課税されるので、税率30%を乗じた300千円について、法人税、住民税及び事業税を計上します。

- 法人税、住民税及び事業税

=1,000千円×30%

=300千円

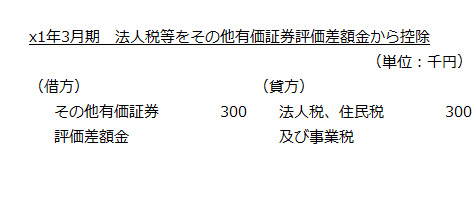

法人税、住民税及び事業税等をその他有価証券評価差額金から控除

評価差額等に対して課される当事業年度の所得に対する法人税、住民税及び事業税等は、個別財務諸表上、純資産の部の評価・換算差額等に区分して計上します(法人税、住民税及び事業税等に関する会計基準第5-2項(2))。具体的には、法人税、住民税及び事業税300をその他有価証券評価差額金から控除します。

会計上と税務上の帳簿価額

x1年3月期末のA社株式の税務上の帳簿価額は、時価評価後の3,000千円です。

また、会計上のA社株式、その他有価証券評価差額金の総勘定元帳は以下のようになります。

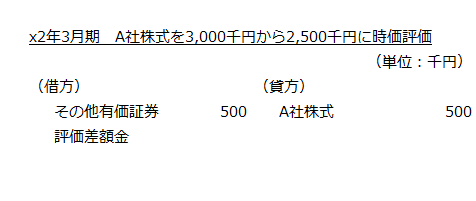

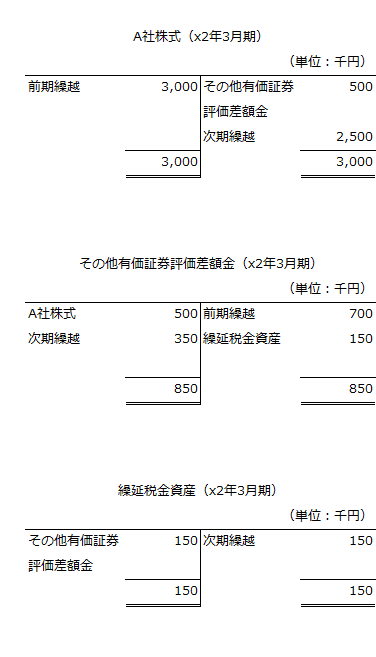

x2年3月期

A社株式の時価評価

A社株式のx2年3月末の時価が2,500千円に下がっているので、x1年3月期末の帳簿価額3,000千円との差額500千円をA社株式とその他有価証券評価差額金の帳簿価額から減額します。

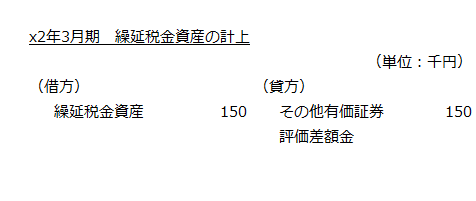

税効果会計の適用

上記の減額したその他有価証券評価差額金500千円は、将来減算一時差異となるので、法定実効税率30%を乗じた150千円を繰延税金資産に計上します。なお、相手勘定は、その他有価証券評価差額金とします(税効果会計に係る会計基準の適用指針第9項(1)および第11項)。

- 繰延税金資産

=500千円×30%

=150千円

会計上と税務上の帳簿価額

x2年3月期末のA社株式の税務上の帳簿価額は、前提条件より3,000千円です。

また、会計上のA社株式、その他有価証券評価差額金、繰延税金資産の総勘定元帳は以下のようになります。

x3年3月期

過年度の所得に対する法人税、住民税及び事業税等に係る税率の変更

x1年3月期にその他有価証券評価差額金に計上した税額は確定した金額なので、法人税、住民税及び事業税等の税率の変更があっても、組替調整(リサイクリング)は行いません(法人税、住民税及び事業税等に関する会計基準第29-10項)。

よって、税率変更の仕訳はありません。

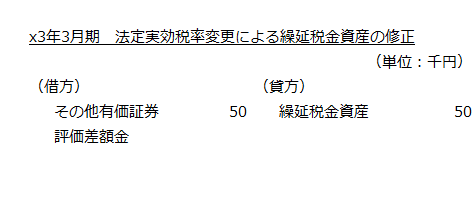

税効果会計に係る税率の変更

x3年3月期に法定実効税率が30%から20%に変更されているので、x2年3月期に計上した繰延税金資産150千円を変更後の税率に基づいて算定した100千円に修正します。

- 税率変更後の繰延税金資産

=x2年3月期に計上したその他有価証券評価差額金×変更後の税率

=500千円×20%

=100千円 - 減額する繰延税金資産

=150千円-100千円

=50千円

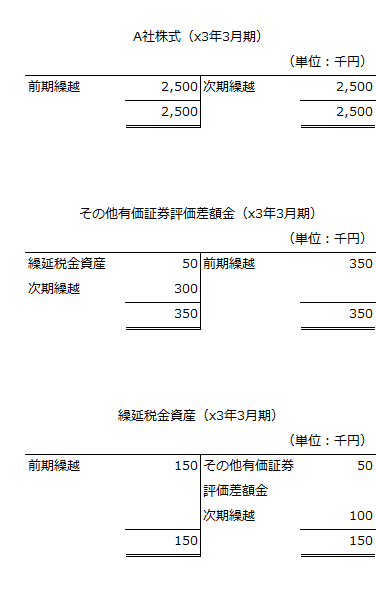

会計上と税務上の帳簿価額

x3年3月期末のA社株式の税務上の帳簿価額は、前提条件より3,000千円です。

また、会計上のA社株式、その他有価証券評価差額金、繰延税金資産の総勘定元帳は以下のようになります。

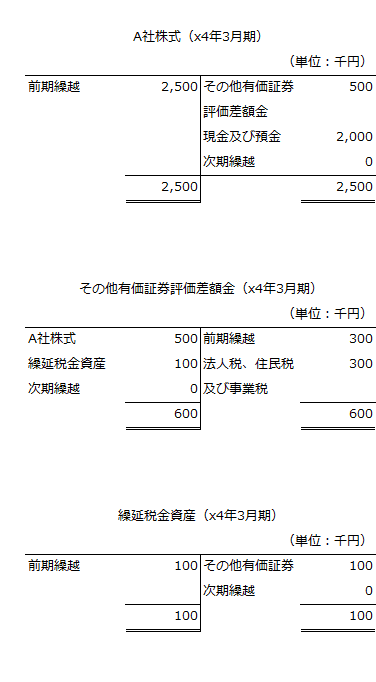

x4年3月期

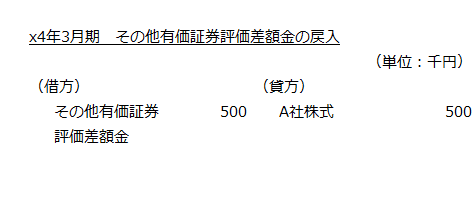

その他有価証券評価差額金の戻入

A社株式の帳簿価額(2,500千円)と取得原価(2,000千円)との差額(500千円)について、戻入を行います。

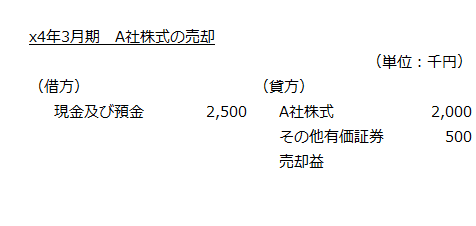

A社株式の売却

A社株式を売却したので、取得原価2,000千円と売却額2,500千円との差額500千円をその他有価証券売却益とします。

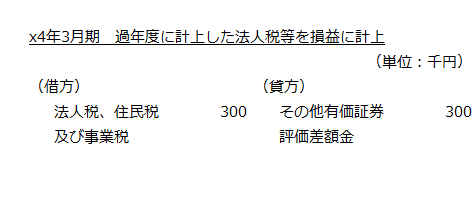

過年度にその他有価証券評価差額金に計上した法人税、住民税及び事業税のリサイクリング

過年度に計上したその他有価証券評価差額金を損益に計上したことから、x1年3月期末にその他有価証券評価差額金として計上した税額300千円についても損益に計上します。

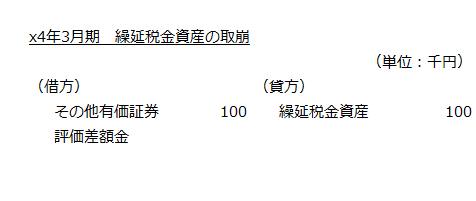

繰延税金資産の取崩

A社株式の売却で、将来減算一時差異が解消されたので、繰延税金資産100千円を取り崩します。

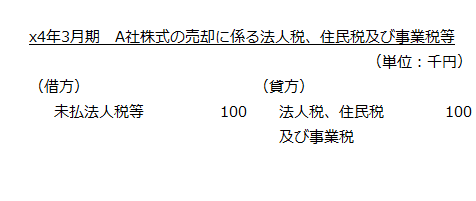

A社株式の売却に係る法人税、住民税及び事業税等

A社株式の売却に対して法人税、住民税及び事業税等を計上します。

前提条件より税務上の帳簿価額は3,000千円なので、売却額2,500千円との差額500千円の売却損が、税務上は生じます。

- 税務上のA社株式の売却損益

=A社株式売却額-税務上のA社株式の帳簿価額

=2,500千円-3,000千円

=-500千円(売却損) - 法人税、住民税及び事業税等

=-500千円×20%

=-100千円

会計上と税務上の帳簿価額

x4年3月期にA社株式を売却したので、税務上の残高はゼロです。

また、会計上のA社株式、その他有価証券評価差額金、繰延税金資産の残高もゼロです。なお、各総勘定元帳は以下のようになります。