従業員等に対して権利確定条件付き有償新株予約権を付与する取引の会計処理の具体例

ここでは、従業員等に対して権利確定条件付き有償新株予約権を付与する取引の会計処理について、具体例を用いて解説します。

前提条件

- 甲社(3月決算会社)は、x2年9月10日に従業員10名に対して権利確定条件付き有償新株予約権を付与することを決議し、同年10月1日に従業員10名から金銭が払い込まれ、当該従業員に権利確定条件付き有償新株予約権を付与しました。

- 権利確定条件付き有償新株予約権の数は、1名につき1,000個、合計10,000個で、新株予約権の一部行使はできないものとします。

- 権利確定条件付き有償新株予約権の行使により与えられる株式の数は、合計10,000株(1名につき1,000株)です。

- x2年9月10日の前日の株価の終値は3,000円です。

- 権利確定条件付き有償新株予約権の行使時の払込金額は、1株につき3,000円です。

- 権利確定条件付き有償新株予約権の権利確定日は、x5年3月末日です。

- 権利確定条件付き有償新株予約権の行使期間は、x5年4月1日から x7年6月末日です。

- 権利行使条件は、x5年3月期の営業利益が5億円を超えることに加え、権利行使時において従業員の地位にあることを要します。

- 付与された権利確定条件付き有償新株予約権は、他者に譲渡できません。

- 付与日における権利確定条件付き有償新株予約権の業績条件を考慮しない公正な評価単価は500円/個です。また払込金額は70円/個です。

- 権利確定条件付き有償新株予約権の付与日(x2年10月1日)において、勤務条件について従業員の退職による失効見込みはゼロと見積もっています。また、業績条件を考慮すると、権利確定が見込まれる権利確定条件付き有償新株予約権の数量は2,000個と見積っています。

- x3年3月期もx4年3月期も、権利不確定による失効数の見積りを変更する状況の変化はありませんでした。

- x5年3月末にx5年3月期の営業利益が5億円を超えることが明らかとなり、権利確定が見込まれる権利確定条件付き有償新株予約権の数量が10,000個であることが判明しました。

- x6年3月期に3名が権利確定条件付き有償新株予約権の権利行使をしたので、新株を発行するとともに金銭の払い込みを受けました。

- x7年3月期に7名が権利確定条件付き有償新株予約権の権利行使をしたので、新株を発行するとともに金銭の払い込みを受けました。

- 権利確定条件付き有償新株予約権が行使された際、権利行使に伴う払込金額と新株予約権の金額の合計額を資本金に計上します。

会計処理

x3年3月期

x2年9月10日

権利確定条件付き有償新株予約権を従業員等に付与することを決議しただけなので、会計処理はありません。

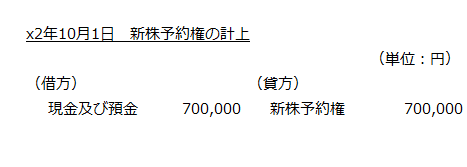

x2年10月1日

権利確定条件付き有償新株予約権の付与に伴い従業員から払い込みを受けたので、純資産の部に新株予約権を計上します。

- 新株予約権

=払込金額×付与した新株予約権の数

=70円×(10名×1,000個)

=70円×10,000個

=700,000円

よって、会計処理は以下のようになります。

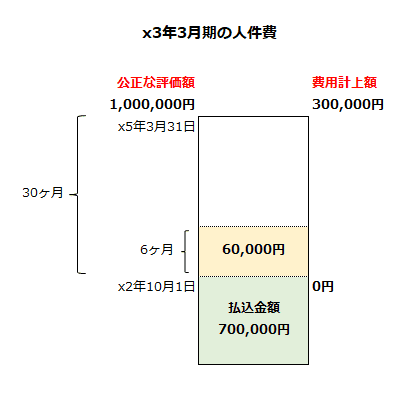

x3年3月期の人件費

付与日における権利確定条件付き有償新株予約権の公正な評価額から払込金額を差し引いた金額のうち、対象勤務期間を基礎とする方法その他の合理的な方法に基づき当期に発生したと認められる額を費用計上額(人件費)として算定します(従業員等に対して権利確定条件付き有償新株予約権を付与する取引に関する取扱い第5項(3))。

公正な評価額は以下の計算より1,000,000円になります。

- 公正な評価額

=公正な評価単価×権利確定が見込まれる権利確定条件付き有償新株予約権の数量

=500円×2,000個

=1,000,000円

次に公正な評価額から払込金額を差し引き、対象勤務期間にわたって計上される人件費の総額を計算します。

- 人件費の総額

=公正な評価額-払込金額

=1,000,000円-700,000円

=300,000円

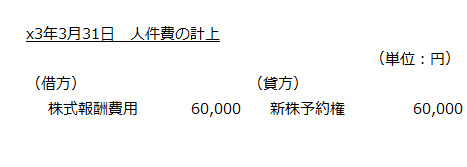

対象勤務期間は、x2年10月1日からx5年3月31日までの30ヶ月です。x3年3月期は、x2年10月1日からx3年3月31日までの6ヶ月が対象勤務期間に含まれます。したがって、300,000円のうち6ヶ月に対応する60,000円がx3年3月期の人件費になります。

- x3年3月期の人件費

=300,000円×6ヶ月/30ヶ月

=60,000円

以上の計算を図示すると以下のようになります。

よって、x3年3月期の人件費計上の会計処理は以下のようになります。

x4年3月期

付与日以降、失効数の見積りに変化はありません。

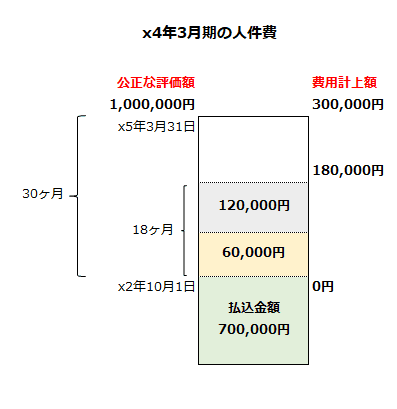

x4年3月期の人件費

x2年10月1日の付与日からx4年3月31日まで18ヶ月経過しているので、公正な評価額から払込金額を差し引いた300,000円のうち18ヶ月分を計算します。

- x4年3月31日までの人件費の累計額

=300,000円×18ヶ月/30ヶ月

=180,000円

上記金額からx3年3月期に計上した人件費を差し引き、x4年3月期の人件費を計算します。

- x4年3月期の人件費

=180,000円-60,000円

=120,000円

以上の計算を図示すると以下のようになります。

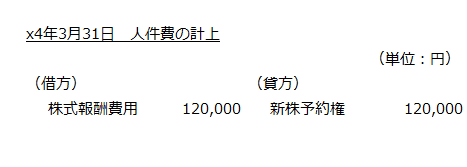

よって、x4年3月期の人件費計上の会計処理は以下のようになります。

x5年3月期

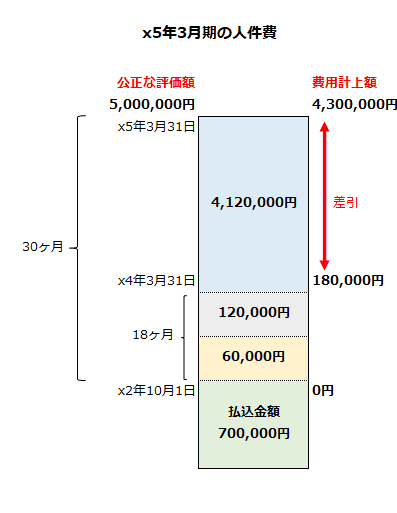

業績条件を満たす可能性が高まったため、権利不確定による失効の見積数に重要な変動が生じており、権利確定条件付き有償新株予約権数を見直します。

権利確定が見込まれる権利確定条件付き有償新株予約権の数量は10,000個と判明しました。したがって、以下の計算より見直し後の公正な評価額は5,000,000円になります。

- 見直し後の公正な評価額

=500円×10,000個

=5,000,000円

次に見直し後の公正な評価額から払込金額を差し引き、対象勤務期間に計上する人件費の累計額を計算します。

- 見直し後の対象勤務期間に計上する人件費の累計額

=5,000,000円-700,000円

=4,300,000円

x2年10月1日からx5年3月31日まで30ヶ月経過しているので、見直し後の対象勤務期間に計上する人件費の累計額のうち30ヶ月分を計算します。

- x5年3月31日までの人件費の累計額

=4,300,000円×30ヶ月/30ヶ月

=4,300,000円

上記金額からx4年3月期までに計上した人件費を差し引き、x5年3月期の人件費を計算します。

- x5年3月3期の人件費

=4,300,000円-(60,000円+120,000円)

=4,120,000円

以上の計算を図示すると以下のようになります。

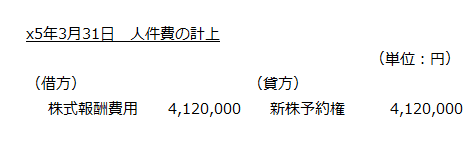

よって、x5年3月期の人件費計上の会計処理は以下のようになります。

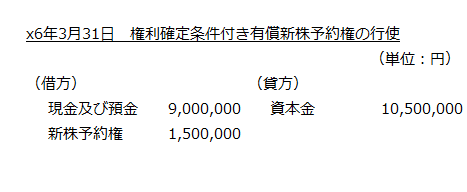

x6年3月期

x6年3月期に3名が権利確定条件付き有償新株予約権を行使しています。

権利確定条件付き有償新株予約権の行使

3名が権利確定条件付き有償新株予約権を行使したので、払込金額を資本金に計上します。

- 払込金額

=3,000円×1,000個×3名

=9,000,000円

また、権利確定条件付き有償新株予約権を行使した3名分の新株予約権も資本金に振り替えます。

- 行使された権利確定条件付き有償新株予約権の金額

=公正な評価単価×1人当たり新株予約権数×行使人数

=500円×1,000個×3名

=1,500,000円

よって、権利確定条件付き有償新株予約権の行使時の会計処理は以下のようになります。

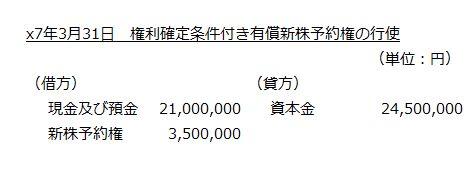

x7年3月期

x7年3月期に7名が権利確定条件付き有償新株予約権を行使しています。

権利確定条件付き有償新株予約権の行使

7名が権利確定条件付き有償新株予約権を行使したので、払込金額を資本金に計上します。

- 払込金額

=3,000円×1,000個×7名

=21,000,000円

また、権利確定条件付き有償新株予約権を行使した7名分の新株予約権も資本金に振り替えます。

- 行使された権利確定条件付き有償新株予約権の金額

=500円×1,000個×7名

=3,500,000円

よって、権利確定条件付き有償新株予約権の行使時の会計処理は以下のようになります。