ストック・オプション

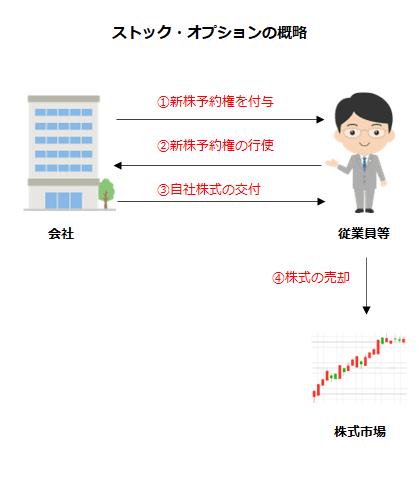

ストック・オプションとは、会社が取締役や従業員等に報酬として自社株式を取得する権利を付与するものです。

自社株式を取得する権利は、新株予約権といい、従業員等は、あらかじめ取り決めた価格(行使価格)で会社から自社株式を取得することができます。

株価が、あらかじめ取り決めた価格を上回る場合、従業員等は、新株予約権を行使して自社株を買い受け、株式市場で売却することで利益を得ることができます。

例えば、あらかじめ取り決めた価格が1株につき50,000円、株式市場での自社株式の株価が60,000円だった場合、従業員等は新株予約権を行使すれば、1株につき10,000円(60,000円-50,000円)の株式売却益を得ることができます。

このようにストック・オプションは、従業員等の働きにより会社の業績が上がり、それにより自社株式の株価も上がれば従業員等が利益を得られる業績連動型の報酬の一種と言えます。

会計上の取扱い

ストック・オプションは、従業員等に対して付与する新株予約権が報酬という性格を持っているので、新株予約権の付与は損益取引としての性格を有しています。

一方で、従業員等が新株予約権を行使すると、株式が発行され資本金が増加するので、資本取引としての性格も有しています。

なお、ストック・オプションの会計処理は、「ストック・オプション等に関する会計基準」と「ストック・オプション等に関する会計基準の適用指針」に従うことになります。

用語の定義

ストック・オプション等に関する会計基準第2項では、以下の用語の定義を定めています。

自社株式オプション

「自社株式オプション」とは、自社の株式(財務諸表を報告する企業の株式)を原資産とするコール・オプション(一定の金額の支払により、原資産である自社の株式を取得する権利)のことです。新株予約権はこれに該当します。

企業が、財貨またはサービスを取得する対価として自社株式オプションを取引の相手方に付与し、その結果、自社株式オプション保有者の権利行使に応じて自社の株式を交付する義務を負う場合も、ストック・オプション等に関する会計基準で取り扱っています。

ストック・オプション

「ストック・オプション」とは、自社株式オプションのうち、特に企業がその従業員等に、報酬として付与するものをいいます。

ストック・オプションには、権利行使により対象となる株式を取得することができるというストック・オプション本来の権利を獲得すること(権利の確定)につき条件が付されているものが多く、当該権利の確定についての条件(権利確定条件)には、勤務条件や業績条件があります。

従業員等

「従業員等」とは、企業と雇用関係にある使用人のほか、企業の取締役、会計参与、監査役および執行役ならびにこれに準ずる者をいいます。

報酬

「報酬」とは、企業が従業員等から受けた労働や業務執行等のサービスの対価として、従業員等に給付されるものをいいます。

行使価格

「行使価格」とは、ストック・オプションの権利行使にあたり、払い込むべきものとして定められたストック・オプションの単位当たりの金額をいいます。

付与日

「付与日」とは、ストック・オプションが付与された日をいいます。会社法にいう、募集新株予約権の割当日がこれにあたります。

権利確定日

「権利確定日」とは、権利の確定した日をいいます。権利確定日が明らかではない場合には、原則として、ストック・オプションを付与された従業員等がその権利を行使できる期間(権利行使期間)の開始日の前日を権利確定日とみなします。

権利行使日

「権利行使日」とは、ストック・オプションを付与された者がその権利を行使したことにより、行使価格に基づく金額が払い込まれた日をいいます。

対象勤務期間

「対象勤務期間」とは、ストック・オプションと報酬関係にあるサービスの提供期間であり、付与日から権利確定日までの期間をいいます。

勤務条件

「勤務条件」とは、ストック・オプションのうち、条件付きのものにおいて、従業員等の一定期間の勤務や業務執行に基づく条件をいいます。

業績条件

「業績条件」とは、ストック・オプションのうち、条件付きのものにおいて、一定の業績(株価を含む。)の達成または不達成に基づく条件をいいます。

公正な評価額

「公正な評価額」とは、一般に、市場において形成されている取引価格、気配値または指標その他の相場(市場価格)に基づく価額をいいます。市場価格がない場合でも、当該ストック・オプションの原資産である自社の株式の市場価格に基づき、合理的に算定された価額を入手できるときには、その合理的に算定された価額は公正な評価額と認められます。

また、単位当たりの公正な評価額を「公正な評価単価」といいます。

失効

「失効」とは、ストック・オプションが付与されたものの、権利行使されないことが確定することをいいます。失効には、権利確定条件が達成されなかったことによる失効(権利不確定による失効)と、権利行使期間中に行使されなかったことによる失効(権利不行使による失効)とがあります。

公開企業

「公開企業」とは、株式を証券取引所に上場している企業またはその株式が組織された店頭市場に登録されている企業をいいます。

「未公開企業」とは、公開企業以外の企業をいいます。なお、ここにいう証券取引所および店頭市場には海外の証券取引所および店頭市 場を含み、また、組織された店頭市場とは、株価を公表するシステムが存在する店頭市場をいいます。

条件変更

ストック・オプションに係る「条件変更」とは、付与したストック・オプションに係る条件を事後的に変更し、ストック・オプションの公正な評価単価、ストック・オプション数または合理的な費用の計上期間のいずれか1つ以上を意図して変動させることをいいます。

範囲

ストック・オプション等に関する会計基準は、以下の取引に適用されます(同会計基準第3項)。

- 企業がその従業員に対しストック・オプションを付与する取引

- 企業が財貨またはサービスの取得において、対価として自社株式オプションを付与する取引であって、「1」以外のもの

- 企業が財貨またはサービスの取得において、対価として自社の株式を交付する取引

なお、「2」または「3」に該当する取引であっても、企業結合に関する会計基準等、他の会計基準の範囲に含まれる取引については、適用範囲外です。

親会社が子会社の従業員等に付与する株式オプション

親会社が子会社の従業員等に親会社株式を原資産とする株式オプションを付与する場合も、ストック・オプション等に関する会計基準が適用されます。

親会社が子会社の従業員等に自社株式オプションを付与するのは、子会社の従業員等に対し、親会社自信の子会社に対する投資の価値を結果的に高めるようなサービス提供を期待しているためであり、このような取引にも対価性を認めることができるからです(同会計基準第24項)。

自社株式オプションを対価とした取引

ストック・オプション取引の性質のうち会計的に重要な部分は、企業がサービス等を取得する際の対価として自社株式オプションを用いるという点にあると考えられます(ストック・オプション等に関する会計基準第25項)。

そのため、取引の相手方が自社の従業員であるかどうか、企業が取得するものの内容が労働サービス等であるかどうかにかかわらず、自社株式オプションを財貨またはサービスの取得の対価として用いる取引については、同様の会計処理をすることが整合的であると考えられます。したがって、同会計基準は、自社株式オプションを対価として用いる取引一般についても適用されます。

また、自社株式オプションではなく、自社の株式を対価として用いる取引についても、同会計基準の適用範囲に含まれます(同会計基準第26項)。

適用範囲外の取引

以下の取引は、ストック・オプション等に関する会計基準の適用範囲外です(同会計基準第27項)。

- 自社株式オプションまたは自社の株式を用いない取引

- 付与した自社株式オプションまたは交付した自社の株式が、財貨またはサービスの取得の対価にあたらない場合

- デット・エクイティ・スワップ取引

- 取得するものが事業である場合

- 従業員持株制度において自社の株式購入に関し、奨励金を支出する取引

- 敵対的買収防止策として付与される自社株式オプション

自社株式オプションまたは自社の株式を用いない取引

企業が従業員等に付与する報酬の額や、財貨またはサービスの取得に際して付与する対価の額が、何らかの形で自社の株式の市場価格に連動するものであっても、自社株式オプションや自社の株式を用いない限り、ストック・オプション等に関する会計基準の適用対象とはなりません(同会計基準第28項)。

付与した自社株式オプションまたは交付した自社の株式が、財貨またはサービスの取得の対価にあたらない場合

経済的に合理的な行動を行う企業が自社株式オプションや自社の株式を付与または交付するからには、それらは基本的に対価性を有していると考えられます。そのため、自社株式オプションや自社の株式を付与または交付する場合は、ストック・オプション等に関する会計基準の適用対象となります。しかし、対価性が存在しないことを立証できる場合には、同会計基準の適用対象外となります(同会計基準第29項)。

ただし、対価性がないと判断するためには、対価性の推定を覆すに足りるだけの明確な反証が必要と考えられ、その反証の内容につき開示を求められます(同会計基準第29項ただし書きおよび第16項(7))。

デット・エクイティ・スワップ取引

デット・エクイティ・スワップ取引は、債権者と債務者の事後の合意に基づき、債権者側から見て債権を株式とする取引です。

ストック・オプション等に関する会計基準は、企業が自社の従業員等にストック・オプションを付与する取引を含め、企業が財貨またはサービスを取得する取引において、対価として自社株式オプションや自社の株式を用いる取引であることから、デット・エクイティ・スワップ取引は、適用対象外となります(同会計基準第30項)。

取得するものが事業である場合

自社株式オプションや自社の株式を対価として取得するものが事業にあたる場合には、企業結合会計基準が適用されます(ストック・オプション等に関する会計基準第31項)。

従業員持株制度において自社の株式購入に関し、奨励金を支出する取引

従業員持株制度は、従業員が、勤務する企業の株式を購入する上での便宜を図るための制度です。

従業員持株制度において、企業側から従業員等に対して何らかの経済的支援が行われている場合、それらの経済的支援は当初から奨励金等として報酬の額に加算される形をとっており、すでに財務諸表において認識されていることが通常です。そのため、このような取引はストック・オプション等に関する会計基準の適用対象とはなりません(同会計基準第32項)。

敵対的買収防止策として付与される自社株式オプション

敵対的買収防止策として、一定の者に自社株式オプションが付与される場合、自社株式オプションは財貨またはサービスを取得する対価として付与されていないので、ストック・オプション等に関する会計基準の適用対象外と考えられます。

このような自社株式オプションの付与は、同会計基準第37項にいう、「対価関係にある給付の受入れを伴わない取引」に該当すると考えられます。そのため、対価性のないことが明確である取引の場合には、当該取引に関して費用を認識しないことになります(同会計基準第33項)。