ストック・オプションの権利確定条件として勤務条件と業績条件が付されており、いずれかを達成すれば権利が確定する場合の会計処理

ここでは、ストック・オプションの権利確定条件として勤務条件と業績条件が付されており、いずれかを達成すれば権利が確定する場合の会計処理について具体例を用いて解説します。

前提条件

- 甲社(3月決算会社)は、x2年6月の株主総会において、マネージャー以上の従業員100人にストック・オプションを付与することを決議し、同年7月1日に付与しました。

- 付与したストック・オプションの数=100個/人、合計10,000個

- ストック・オプションの行使により与えられる株式の数は、10,000株です。

- ストック・オプションの行使時の払込金額は、1株につき50,000円です。

- ストック・オプションは、勤務条件または業績条件のいずれかを達成した場合に権利行使できます。

- 勤務条件は、x2年7月1日からx4年6月30日までの2年間在籍すると達成できます。

- 業績条件は、行使する会計期間の直前の会計期間の当期純利益が、500,000,000円以上で達成できます。ストック・オプションは、業績条件を達成した事業年度の翌事業年度の7月1日から翌年6月30日まで権利行使できます。なお、業績条件は、x4年3月期に達成可能と見込まれます。

- ストック・オプションの権利行使期間はx7年6月末日までで、権利が確定した場合には権利行使期間末日まで無条件で行使できます。

- 付与日におけるストック・オプションの公正な評価単価は、6,000円です。

- 従業員等の退職による失効見込みも業績条件が達成できないことによる失効見込みもゼロとします。

- x3年3月期の当期純利益は400,000,000円でした。したがって、業績条件は達成していません。なお。x4年3月期に業績条件を達成できるという見込みに変化はありません。

- x4年3月期の当期純利益は600,000,000円でした。したがって、業績条件を達成しています。

- x4年7月1日からx5年3月末までにストック・オプションを行使した従業員等は100人でした。

- 新株予約権が行使された際、新株を発行する場合には、権利行使に伴う払込金額と新株予約権の金額の合計額を資本金に計上します。

会計処理

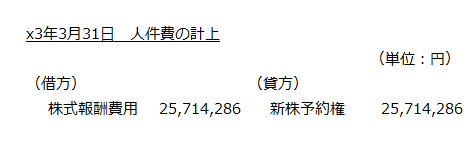

x3年3月期

従業員等に付与したストック・オプションについて、人件費を計上します。

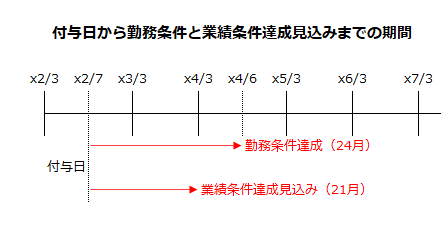

権利確定条件

本事例では、ストック・オプションの行使に勤務条件と業績条件が付されており、どちらか一方を達成した場合に権利が確定します。この場合、最も早期に達成される条件が満たされる日を権利確定日とします(ストック・オプション等に関する会計基準の適用指針第19項(1))。

勤務条件は、x2年7月からx4年6月末までの24ヶ月です。一方、業績条件達成見込みは、x4年3月末です。したがって、業績条件達成見込みの方が早いので、権利確定日はx4年3月末とします。なお、本事例では、権利が確定すると権利行使期間末日まで無条件で行使可能なので、業績条件達成が見込まれるx4年3月末までの21ヶ月が対象勤務期間になります。

ストック・オプションの合計額

ストック・オプション付与の対象者は100人で、退職の見込みがないので、100人分のストック・オプションを計算します。

- ストック・オプションの合計額

=公正な評価単価×1人当たりのストック・オプションの数×対象の従業員等の人数

=6,000円×100個×100人

=60,000,000円

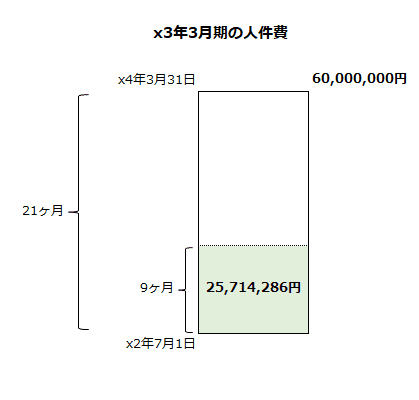

x3年3月期の人件費

付与日のx2年7月1日から権利確定日として合理的に予測されるx4年3月31日までの21ヶ月間にわたってストック・オプションの合計額60,000,000円を費用配分します。

x3年3月期は、x2年7月1日からx3年3月31日までの9ヶ月分を費用計上します。

- x3年3月期の人件費

=60,000,000円×9ヶ月/21ヶ月

=25,714,286円

上の計算を図示すると以下のようになります。

よって、x3年3月期の人件費の計上の会計処理は以下の通りです。

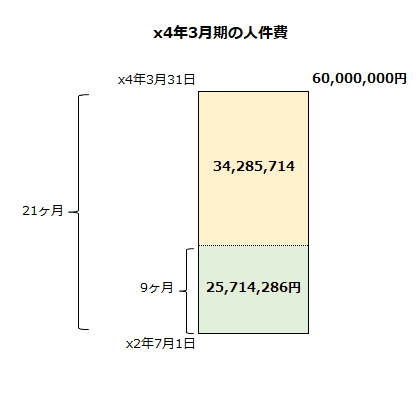

x4年3月期

x4年3月期の人件費

x2年7月1日からx4年3月31日まで、21ヶ月が経過しているので、ストック・オプションの合計額60,000,000円からx3年3月期に計上した人件費25,714,286円を差し引いた34,285,714円がx4年3月期に計上する人件費となります。

- x4年3月期の人件費

=60,000,000円-25,714,286円

=34,285,714円

上の計算を図示すると以下のようになります。

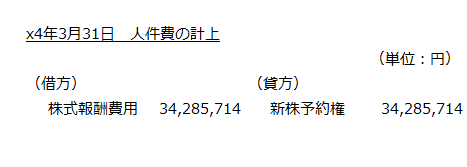

よって、x4年3月期の人件費の計上の会計処理は以下の通りです。

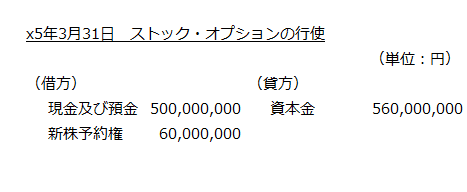

x5年3月期

x5年3月期のストック・オプションの行使

x4年3月期の当期純利益が600,000,000円だったので、ストック・オプション行使の業績条件を達成しています。x5年3月期は、100人がストック・オプションを行使したので、払込金額と新株予約権の合計額を資本金に計上します。

- 払込金額

=50,000円×100株×100人

=500,000,000円 - 新株予約権

=6,000円×100個×100人

=60,000,000円 - 資本金

=500,000,000円+60,000,000円

=560,000,000円

よって、x5年3月期のストック・オプションの行使の会計処理は以下のようになります。