未公開企業において、財貨またはサービスの取得の対価として自己株式を用いる場合の会計処理

ここでは、未公開企業において、財貨またはサービスの取得の対価として自己株式を用いる場合の会計処理について具体例を用いて解説します。

前提条件

- 甲社(3月決算会社)は、x2年5月に株主総会において、自己株式の処分の決議を前提として、乙社との間で、購入対価を自己株式とする機械装置の購入契約を締結しました。

- x2年6月の株主総会で上記議案が可決され、7月1日に機械装置が甲社に引き渡されています。なお、x2年7月1日の機械装置の時価は1,000,000円です。

- x2年7月1日に甲社が乙社に交付した自己株式数は200株です。

- 自己株式の帳簿価額は4,000円/株です。

- 甲社では、自己株式の公正な評価額を信頼性をもって見積もることはできません。

会計処理

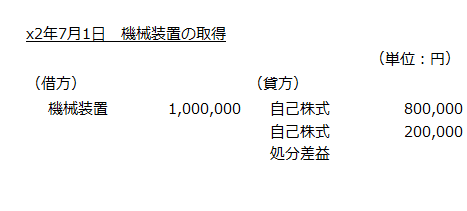

x2年7月1日に機械装置の取得の対価として、乙社に自己株式200株を交付しています。

甲社では、自社の株式の公正な評価額を見積ることができないため、取得した機械装置の取得原価は時価の1,000,000円とします(ストック・オプション等に関する会計基準の適用指針第15項(2))。

また、対価として交付した自己株式は200株で、帳簿価額は4,000円/株なので、処分した自己株式は800,000円です。

- 処分した自己株式の帳簿価額

=4,000円×200株

=800,000円

したがって、取得した機械装置の時価1,000,000円と処分した自己株式の帳簿価額800,000円との差額200,000円は、自己株式処分差益となります。

よって、機械装置の取得時の会計処理は以下の通りです。