財貨またはサービスの取得の対価として自社株式オプションを付与する取引で、自社株式オプションの公正な評価額の信頼性が高い場合の会計処理

ここでは、財貨またはサービスの取得の対価として自社株式オプションを付与する取引で、自社株式オプションの公正な評価額の信頼性が高い場合の会計処理について具体例を用いて解説します。

前提条件

- 甲社(3月決算会社)は、x2年5月に株主総会において、新株予約権の付与決議が可決されることを条件として、乙社との間で、購入対価を新株予約権とするコンサルティング契約を締結しました。

- x2年6月の株主総会で上記議案が可決され、7月1日に乙社に新株予約権を付与しました。

- x2年7月1日に甲社が乙社に付与した新株予約権は200個で、新株予約権の行使で与えられる株式の数は200株です。

- 新株予約権の行使時の払込金額は、1株につき50,000円です。

- 新株予約権の行使期間は、x2年7月1日からx4年6月末日です。

- 付与日における新株予約権の公正な評価単価は、6,000円です。

- 甲社では、乙社とのコンサルティング契約が特殊なものであるため、参考となる取引価額はないものと判断しています。

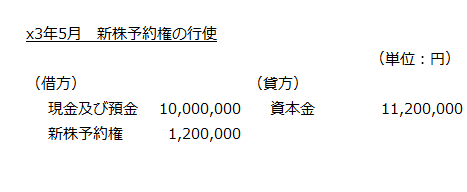

- x3年5月に乙社が新株予約権を行使したので、新株を発行しました。

- 新株予約権が行使された際、新株を発行する場合には、権利行使に伴う払込金額と新株予約権の金額の合計額を資本金に計上します。

会計処理

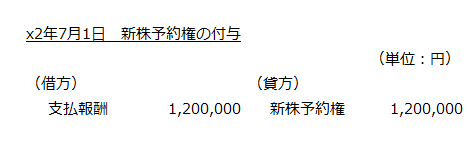

x3年3月期

x2年7月1日にコンサルティング契約の対価として、乙社に新株予約権200個を付与しています。

甲社では、乙社とのコンサルティング契約は特殊なものであるため、参考となる取引価額はないと判断しているため、自社株式オプションの公正な評価額をもって新株予約権の評価額を算定することにします(ストック・オプション等に関する会計基準の適用指針第14項(2))。

- 新株予約権の公正な評価額

=公正な評価単価×新株予約権の数

=6,000円×200個

=1,200,000円

よって、新株予約権の付与時の会計処理は以下の通りです。

x4年3月期

x3年5月に乙社が新株予約権を行使したので、払込金額と新株予約権の合計額を資本金に計上します。

- 払込金額

=50,000円×200株

=10,000,000円

よって、新株予約権の行使時の会計処理は以下の通りです。