未公開企業におけるストック・オプションの会計処理

ここでは、未公開企業におけるストック・オプションの会計処理について具体例を用いて解説します。

前提条件

- 甲社(3月決算会社)は、x2年6月の株主総会において、マネージャー以上の従業員20人にストック・オプションを付与することを決議し、同年7月1日に付与しました。

- 付与したストック・オプションの数=100個/人、合計2,000個

- ストック・オプションの行使により与えられる株式の数は、2,000株です。

- ストック・オプションの行使時の払込金額は、1株につき50,000円です。

- ストック・オプションの権利確定日は、x4年6月末日です。

- ストック・オプションの権利行使期間は、x4年7月1日からx6年6月末日です。

- 付与されたストック・オプションは他者に譲渡できません。

- 甲社は未公開企業で、x4年7月に株式公開を予定しています。

- 付与日におけるストック・オプションの公正な評価単価を合理的に見積もれないことから、単位当たりの本源的価値の見積りに基づいて会計処理を行います。

- 割引キャッシュ・フロー法により算定された甲社の株式の評価額は、以下の通りです。

x2年7月1日=30,000円/株

x3年3月期=45,000円/株

x4年3月期=60,000円/株 - x2年7月1日のストック・オプション付与時点において、x4年6月末までの退職による失効はゼロと見込んでいます。

- x4年7月に予定通り、甲社は株式公開しました。

- x4年7月1日からx5年3月31日までに10人がストック・オプションを行使しました。なお、行使時の株価は100,000円/株、期末の株価は110,000円/株です。

- x5年4月1日からx6年3月31日までに5人がストック・オプションを行使し、1人が退職しました。なお、行使時の株価は130,000円/株、期末の株価は150,000円/株です。

- x6年4月1日からx6年6月30日までに3人がストック・オプションを行使しました。また、1人が権利不行使により失効しています。なお、行使時の株価は170,000円/株、x7年3月期末の株価は180,000円/株です。

- 新株予約権が行使された際、新株を発行する場合には、権利行使に伴う払込金額と新株予約権の金額の合計額を資本金に計上します。

会計処理

x3年3月期

従業員等に付与したストック・オプションについて、人件費を計上します。

単位当たりの本源的価値の計算

未公開企業の場合、単位当たりの本源的価値の見積りに基づいて会計処理することができます(ストック・オプション等に関する会計基準第13項)。

単位当たりの本源的価値は、以下の計算式で求めます。

- 単位当たりの本源的価値

=自社の株式の評価額-行使価格

ストック・オプションの付与日の甲社株式の評価額は30,000円/株、行使価格は50,000円/株なので、上の計算式に当てはめると単位当たりの本源的価値は-20,000円/株になります。

- 単位当たりの本源的価値

=30,000円-50,000円

=-20,000円

しかし、ストック・オプションの本源的価値はゼロ未満とはならないので、マイナスとなった場合は、単位当たりの本源的価値はゼロとなります。

ストック・オプションの合計額

ストック・オプション付与の対象者20人について、ストック・オプションの合計額を計算します。

- ストック・オプションの合計額

=単位当たりの本源的価値×1人当たりのストック・オプションの数×対象の従業員等の人数

=0円×100個×20人

=0円

x3年3月期の人件費

ストック・オプションの合計額が0円なので、x3年3月期に計上する人件費はありません。

よって、x3年3月期の人件費の計上の会計処理はありません。

なお、ストック・オプションの単位当たりの本源的価値による会計処理を行う場合には、ストック・オプションの各期末における本源的価値の合計額、各会計期間中に権利行使されたストック・オプションの権利行使日における本源的価値の合計額の注記が必要です。

期末におけるストック・オプションの本源的価値の合計額は0円です。

- 期末におけるストック・オプションの本源的価値の合計額

=(45,000円-50,000円)×100個×20人

=-10,000,000円→マイナスなので0円

x4年3月期

ストック・オプションの本源的価値は、その後も付与日における価値を見直しません。

x4年3月期の人件費

付与日のストック・オプションの本源的価値がゼロだったので、x4年3月期の人件費の計上の会計処理はありません。

なお、期末におけるストック・オプションの本源的価値の合計額は20,000,000円で、その旨の注記が必要です。

- 期末におけるストック・オプションの本源的価値の合計額

=(60,000円-50,000円)×100個×20人

=20,000,000円

x5年3月期

x5年3月期の人件費の計上

付与日における単位当たりの本源的価値がゼロだったので、会計処理はありません。

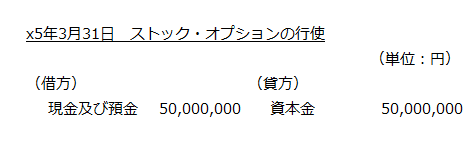

ストック・オプションの行使

10人がストック・オプションを行使したので、払込金額を資本金に計上します。

- 払込金額

=50,000円×100株×10人

=50,000,000円

よって、ストック・オプションの行使時の会計処理は以下の通りです。

x5年3月期の注記

期末におけるストック・オプションの本源的価値合計額は60,000,000円です。

- 期末におけるストック・オプションの本源的価値の合計額

=(期末の株価-行使価格)×期末のストック・オプション数

=(110,000円-50,000円)×100個×(20人-10人)

=60,000円×100個×10人

=60,000,000円

また、当期中に権利行使されたストック・オプションの権利行使日における本源的価値の合計額は50,000,000円です。

- 権利行使されたストック・オプションの権利行使日における本源的価値の合計額

=(行使時の株価-行使価格)×行使されたストック・オプション数

=(100,000円-50,000円)×100個×10人

=50,000円×100個×10人

=50,000,000円

x6年3月期

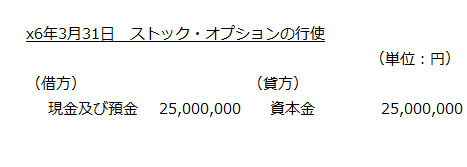

ストック・オプションの行使

x6年3月期には、5人がストック・オプションを行使しています。

- 払込金額

=50,000円×100株×5人

=25,000,000円

よって、ストック・オプションの行使時の会計処理は以下の通りです。

権利不行使による失効

当期に1人が権利行使せずに退職したので、失効した新株予約権を利益に振り替えます。

ただし、付与時の本源的価値がゼロのため、利益に振り替える新株予約権がなく、会計処理はありません。

x6年3月期の注記

期末におけるストック・オプションの本源的価値合計額は40,000,000円です。

- 期末におけるストック・オプションの本源的価値の合計額

=(期末の株価-行使価格)×期末のストック・オプション数

=(150,000円-50,000円)×100個×(20人-10人-5人-1人)

=100,000円×100個×4人

=40,000,000円

また、当期中に権利行使されたストック・オプションの権利行使日における本源的価値の合計額は40,000,000円です。

- 権利行使されたストック・オプションの権利行使日における本源的価値の合計額

=(行使時の株価-行使価格)×行使されたストック・オプション数

=(130,000円-50,000円)×100個×5人

=80,000円×100個×5人

=40,000,000円

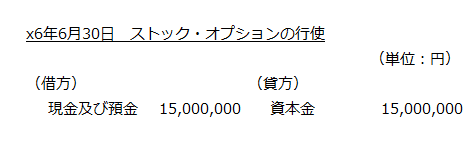

x7年3月期

ストック・オプションの行使

x7年3月期には、3人がストック・オプションを行使しています。

- 払込金額

=50,000円×100株×3人

=15,000,000円

よって、ストック・オプションの行使時の会計処理は以下の通りです。

権利不行使による失効

権利行使期間内に1人が権利行使しなかったので、失効した新株予約権を利益に振り替えます。

ただし、付与時の本源的価値がゼロのため、利益に振り替える新株予約権がなく、会計処理はありません。

x7年3月期の注記

当期中に権利行使されたストック・オプションの権利行使日における本源的価値の合計額は36,000,000円です。

- 権利行使されたストック・オプションの権利行使日における本源的価値の合計額

=(行使時の株価-行使価格)×行使されたストック・オプション数

=(170,000円-50,000円)×100個×3人

=120,000円×100個×3人

=36,000,000円