段階的に権利行使が可能となるストック・オプションの会計処理(付与された単位でまとめて取扱う方法)

ここでは、段階的に権利行使が可能となるストック・オプションの会計処理(付与された単位でまとめて取扱う方法)について具体例を用いて解説します。

前提条件

- 甲社(3月決算会社)は、x2年6月の株主総会において、マネージャー以上の従業員100人にストック・オプションを付与することを決議し、同年7月1日に付与しました。

- 付与したストック・オプションの数=100個/人、合計10,000個

- ストック・オプションの行使により与えられる株式の数は、10,000株です。

- ストック・オプションの行使時の払込金額は、1株につき50,000円です。

- ストック・オプションの権利行使期間はx4年7月1日からx6年6月末日まです。権利行使期間1年目は割当数の50%について行使でき、2年目は割当数のすべてについて権利行使できます。

- 付与されたストック・オプションは他者に譲渡できません。また、ストック・オプションは、退職時に失効します。

- 付与日におけるストック・オプションの公正な評価単価は、x4年6月末に権利確定する部分が6,000円、x5年6月末に権利確定する部分が6,500円です。

- x2年7月1日のストック・オプション付与時点において、x4年6月末までに10人の退職による失効を見込んでいます。また、x4年7月1日からx5年6月末までに2人の退職による失効を見込んでいます。

- 実際の退職者は以下のとおりでした。

x2年7月1日からx3年3月31日=2人

x3年4月1日からx4年3月31日=4人

x4年4月1日からx4年6月30日=3人

x4年7月1日からx5年3月31日=1人(未行使)

x5年4月1日からx5年6月30日=1人(未行使) - x4年7月1日からx5年3月末までにx4年6月末に権利確定したストック・オプションを行使した従業員等は50人でした。

- x5年4月1日からx5年6月末までにx4年6月末に権利確定したストック・オプションを行使した従業員等は30人でした。

- x5年7月1日からx6年3月末までにx5年6月末に権利確定したストック・オプションを行使した従業員等は80人でした。

- x6年6月末にx4年6月末とx5年6月末に確定したストック・オプションを行使せず失効した従業員等が9人います。

- ストック・オプションの会計処理は、付与された単位でまとめて取扱う方法(ストック・オプション等に関する会計基準の適用指針第20項ただし書き)で行います。

- 新株予約権が行使された際、新株を発行する場合には、権利行使に伴う払込金額と新株予約権の金額の合計額を資本金に計上します。

会計処理

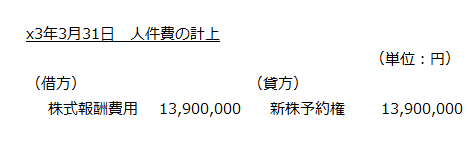

x3年3月期

従業員等に付与したストック・オプションについて、人件費を計上します。

ストック・オプションは、50%がx4年6月末に権利確定し、残りの50%がx5年6月末に権利確定します。ストック・オプションの会計処理は、x4年6月末確定分の50%とx5年6月末確定分の50%を区分せず、付与された単位でまとめて取扱います。

x4年6月末確定分のストック・オプションの合計額

ストック・オプション付与の対象者は100人ですが、権利が確定するx4年6月末までに10人が退職する見込みなので、90人分のストック・オプションを計算します。 なお、ストック・オプションの合計額は、x4年6月末に確定する50%分だけ計算します。

- ストック・オプションの合計額

=公正な評価単価×1人当たりのストック・オプションの数×対象の従業員等の人数

=6,000円×100個×50%×90人

=27,000,000円

x5年6月末確定分のストック・オプションの合計額

ストック・オプション付与の対象者は100人ですが、権利が確定するx5年6月末までに12人(10人+2人)が退職する見込みなので、88人分のストック・オプションを計算します。 なお、ストック・オプションの合計額は、x5年6月末に確定する50%分だけ計算します。

- x5年6月末確定分のストック・オプションの合計額

=公正な評価単価×1人当たりのストック・オプションの数×対象の従業員等の人数

=6,500円×100個×50%×88人

=28,600,000円

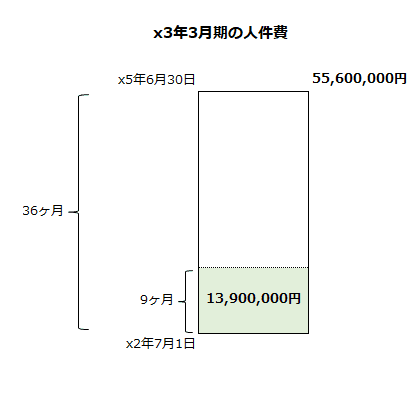

x3年3月期の人件費

付与された単位でまとめて取扱う方法では、最後に権利確定する部分に係る対象勤務期間を用いて人件費を計算します。

付与日のx2年7月1日から権利確定日のx5年6月末までの36ヶ月間にわたってx4年6月末確定分のストック・オプションの合計額27,000,000円とx5年6月末確定分のストック・オプションの合計額28,600,000円の合計55,600,000円を費用配分します。

x3年3月期は、x2年7月1日からx3年3月31日までの9ヶ月分を費用計上します。

- x3年3月期の人件費

=(27,000,000円+28,600,000円)×9ヶ月/36ヶ月

=55,600,000円×9ヶ月/36ヶ月

=13,900,000円

上の計算を図示すると以下のようになります。

よって、x3年3月期の人件費の計上の会計処理は以下の通りです。

x4年3月期

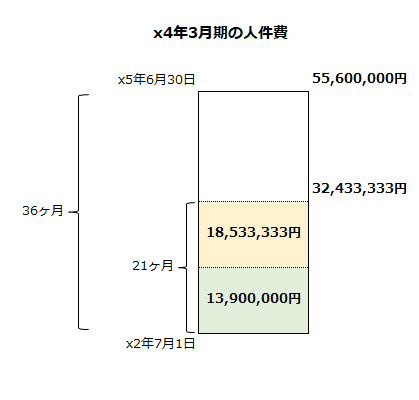

x4年3月期の人件費

x2年7月1日からx4年3月31日まで、21ヶ月が経過しているので、x4年6月末確定分のストック・オプションの合計額27,000,000円とx5年6月末確定分のストック・オプションの合計額28,600,000円の合計55,600,000円のうち21ヶ月分を計算します。

- ストック・オプションの合計額の配分

=(27,000,000円+28,600,000円)×21ヶ月/36ヶ月

=55,600,000円×21ヶ月/36ヶ月

=32,433,333円

x3年3月期に13,900,000円の人件費を計上しているので、32,433,333円から当該金額を差し引いた18,533,333円がx4年3月期に計上する人件費となります。

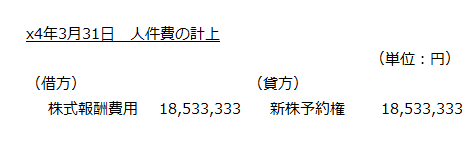

- x4年3月期の人件費

=32,433,333円-13,900,000円

=18,533,333円

上の計算を図示すると以下のようになります。

よって、x4年3月期の人件費の計上の会計処理は以下の通りです。

x5年3月期

x4年6月末確定分のx5年3月期の人件費

権利確定日のx4年6月末までに9人が退職したので、ストック・オプションを付与した従業員等は91人です。

91人に付与したストック・オプションに対応する新株予約権の計上額は、以下の計算より27,300,000円です。

- x4年6月末確定分のx4年6月末の新株予約権

=6,000円×100個×50%×(100人-9人)

=27,300,000円

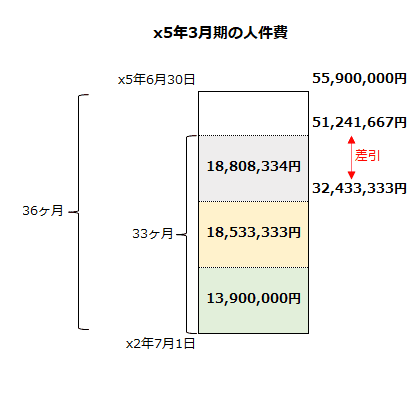

x5年3月期の人件費

x2年7月1日からx5年3月31日まで、33ヶ月が経過しているので、x4年6月末確定分のストック・オプションの合計額27,300,000円とx5年6月末確定分のストック・オプションの合計額28,600,000円の合計55,900,000円のうち33ヶ月分を計算します。

- ストック・オプションの合計額の配分

=(27,300,000円+28,600,000円)×33ヶ月/36ヶ月

=55,900,000円×33ヶ月/36ヶ月

=51,241,667円

x4年3月期までに32,433,333円の人件費を計上しているので、51,241,667円から当該金額を差し引いた18,808,334円がx5年3月期に計上する人件費となります。

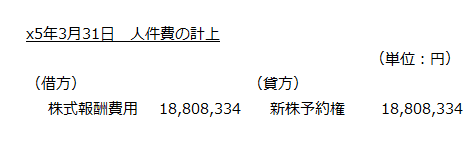

- x5年3月期の人件費

=51,241,667円-13,900,000円-18,533,333円

=18,808,334円

上の計算を図示すると以下のようになります。

よって、x5年3月期の人件費の計上の会計処理は以下の通りです。

x4年6月末確定分のストック・オプションの行使

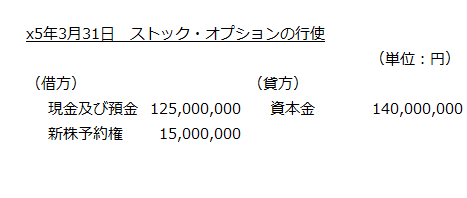

x4年7月1日からx5年3月末までに50人の従業員等が、x4年6月末確定分のストック・オプションを行使したので、払込金額と新株予約権の合計額を資本金に計上します。

- 払込金額

=50,000円×100株×50%×50人

=125,000,000円 - 新株予約権

=6,000円×100個×50%×50人

=15,000,000円 - 資本金

=125,000,000円+15,000,000円

=140,000,000円

よって、x5年3月期のストック・オプションの行使の会計処理は以下のようになります。

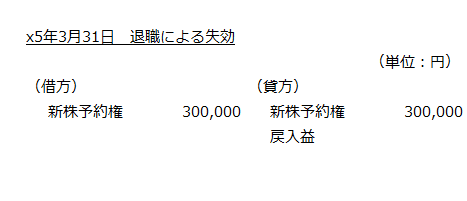

ストック・オプションの失効

x4年7月1日からx5年3月31日までに従業員等のうち1人がx4年6月末確定分のストック・オプションを行使せず退職したので、当該従業員等の新株予約権残高を利益に計上します。

- 退職した従業員等の新株予約権の残高

=6,000円×100個×50%

=300,000円

よって、x5年3月期のストック・オプションの失効の会計処理は以下のようになります。

x6年3月期

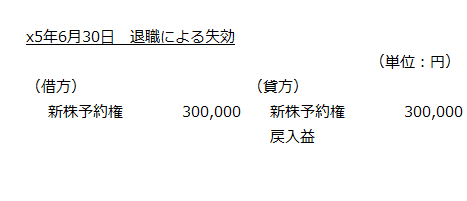

ストック・オプションの失効

x5年4月1日からx5年6月末までに従業員等のうち1人がx4年6月末確定分のストック・オプションを行使せず退職したので、当該従業員等の新株予約権残高を利益に計上します。

- 退職した従業員等の新株予約権の残高

=6,000円×100個×50%

=300,000円

よって、x6年3月期のストック・オプションの失効の会計処理は以下のようになります。

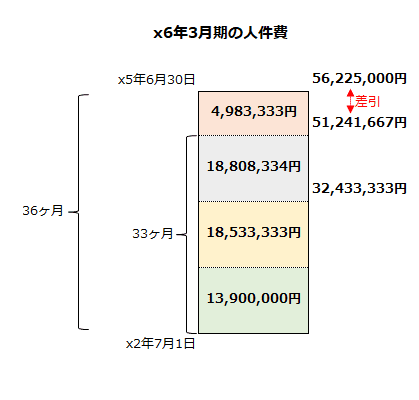

x5年6月末確定分のx6年3月期の人件費

権利確定日のx5年6月末までに11人が退職したので、ストック・オプションを付与した従業員等は89人です。

89人に付与したストック・オプションに対応する新株予約権の計上額は、以下の計算より28,925,000円です。

- x5年6月末確定分のx5年6月末の新株予約権

=6,500円×100個×50%×(100人-11人)

=28,925,000円

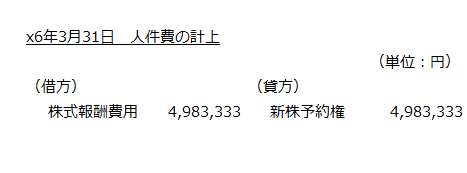

x6年3月期に計上する人件費は、x4年6月末確定分のストック・オプションの合計額27,300,000円とx5年6月末確定分のストック・オプションの合計額28,925,000円の合計56,225,000円からx5年3月期までに計上した新株予約権の合計額を差し引いて計算します。

- x6年3月期の人件費

=56,225,000円-13,900,000円-18,533,333円-18,808,334円

=4,983,333円

上の計算を図示すると以下のようになります。

よって、x6年3月期の人件費の計上の会計処理は以下の通りです。

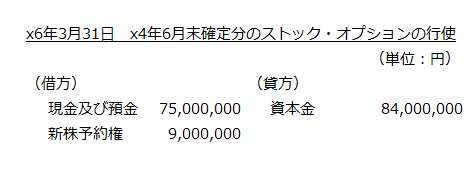

x4年6月末確定分のストック・オプションの行使

x5年4月1日からx6年3月末までに30人の従業員等が、x4年6月末確定分のストック・オプションを行使したので、払込金額と新株予約権の合計額を資本金に計上します。

- 払込金額

=50,000円×100株×50%×30人

=75,000,000円 - 新株予約権

=6,000円×100個×50%×30人

=9,000,000円 - 資本金

=75,000,000円+9,000,000円

=84,000,000円

よって、x6年3月期のx4年6月末確定分のストック・オプションの行使の会計処理は以下のようになります。

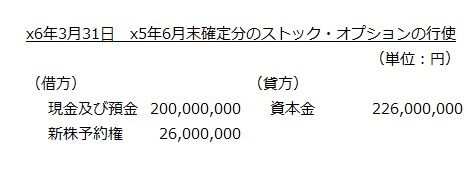

x5年6月末確定分のストック・オプションの行使

x5年7月1日からx6年3月末までに80人の従業員等が、x5年6月末確定分のストック・オプションを行使したので、払込金額と新株予約権の合計額を資本金に計上します。

- 払込金額

=50,000円×100株×50%×80人

=200,000,000円 - 新株予約権

=6,500円×100個×50%×80人

=26,000,000円 - 資本金

=200,000,000円+26,000,000円

=226,000,000円

よって、x6年3月期のx5年6月末確定分のストック・オプションの行使の会計処理は以下のようになります。

x7年3月期

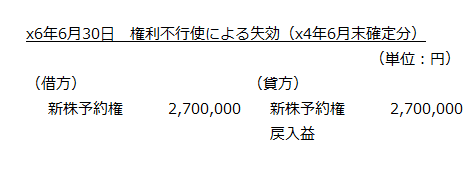

x4年6月末確定分のストック・オプションの失効

x4年6月末確定分のストック・オプションのうち、従業員等9人が行使せず失効したので、当該従業員等の新株予約権残高を利益に計上します。

- 従業員等9人(x4年6月末確定分)の新株予約権の残高

=6,000円×100個×50%×9人

=2,700,000円

よって、x7年3月期のx4年6月末確定分のストック・オプションの失効の会計処理は以下のようになります。

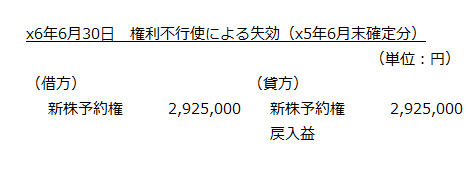

x5年6月末確定分のストック・オプションの失効

x5年6月末確定分のストック・オプションのうち、従業員等9人が行使せず失効したので、当該従業員等の新株予約権残高を利益に計上します。

- 従業員等9人(x5年6月末確定分)の新株予約権の残高

=6,500円×100個×50%×9人

=2,925,000円

よって、x7年3月期のx5年6月末確定分のストック・オプションの失効の会計処理は以下のようになります。

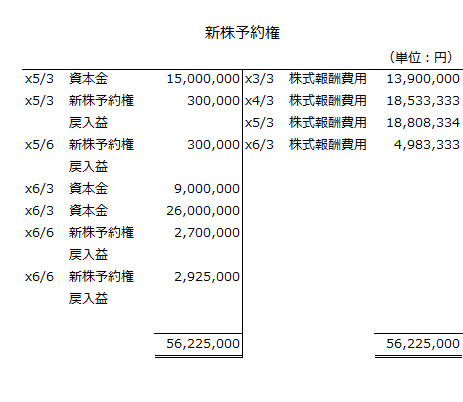

なお、新株予約権勘定は以下の通りです。