トレーディング目的で保有する棚卸資産に係る損益の表示と注記

トレーディング目的で保有する棚卸資産に係る損益は、原則として、純額で売上高に表示します(棚卸資産の評価に関する会計基準第19項)。

また、トレーディング目的で保有する棚卸資産については、財務諸表に注記も必要になります。

注記

トレーディング目的で保有する棚卸資産については、売買目的有価証券と同様の会計処理が求められており、注記についても、有用な情報を提供する可能性があると考えられます(同会計基準第66-2項)。

そのため、トレーディング目的で保有する棚卸資産についても、売買目的有価証券に関する注記に準じて、金融商品に関する会計基準第40-2項(3)「金融商品の時価のレベルごとの内訳等に関する事項」のうち、売買目的有価証券について注記される項目について注記が求められます(棚卸資産の評価に関する会計基準第19-2項)。

ただし、重要性が乏しいものは注記を省略することができます(同会計基準第19-2項ただし書き)。

なお、連結財務諸表において注記している場合には、個別財務諸表において記載する必要はありません(同会計基準第19-2項なお書き)。

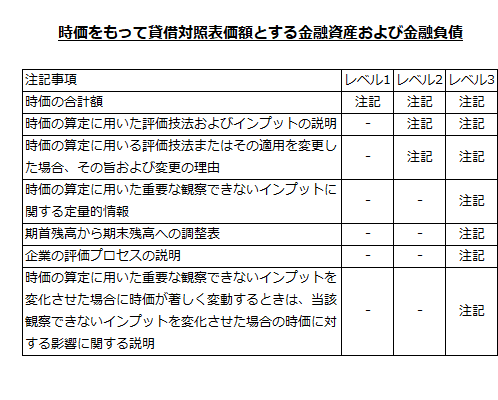

金融商品の時価のレベルごとの内訳等

時価の算定に関する会計基準では、時価の算定に用いるインプットをレベル1からレベル3に分類しています(同会計基準第11項)。

なお、「インプット」とは、市場参加者が資産または負債の時価を算定する際に用いる仮定のことです(同会計基準第4項(5))。

レベル1のインプット

レベル1のインプットとは、時価の算定日において、企業が入手できる活発な市場における同一の資産または負債に関する相場価格であり調整されていないものをいいます。

当該価格は、時価の最適な根拠を提供するものであり、当該価格が利用できる場合には、原則として、当該価格を調整せずに時価の算定に使用します。

レベル2のインプット

レベル2のインプットとは、資産または負債について直接または間接的に観察可能なインプットのうち、レベル1のインプット以外のインプットをいいます。

レベル3のインプット

レベル3のインプットとは、資産または負債について観察できないインプットをいいます。当該インプットは、関連性のある観察可能なインプットが入手できない場合に用います。

金融商品に関する会計基準第40-2項(3)が要求する注記は、上のレベルごとの内訳等であり、金融商品の時価等の開示に関する適用指針第5-2項で、以下のように注記内容が定められています。