棚卸資産の評価方法

棚卸資産の評価に関する会計基準第6-2項では、棚卸資産は、原則として購入代価または製造原価に引取費用等の付随費用を加算して取得原価とすることが定められています。

常に取得原価が同一であれば、棚卸資産をどのように払出しても、払出原価と期末棚卸資産価額は同じになります。しかし、棚卸資産の取得原価は、購入時期や製造時期によって変動するので、選択する払出しの方法によって算定される払出原価と期末棚卸資産価額は変化します。

売上原価等の払出原価と期末棚卸資産の価額の算定

売上原価等の払出原価と期末棚卸資産の価額は、以下の評価方法の中から選択した方法を適用して算定しなければなりません(棚卸資産の評価に関する会計基準第6-2項)。

個別法

取得原価の異なる棚卸資産を区別して記録し、その個々の実際原価によって期末棚卸資産の価額を算定する方法です(棚卸資産の評価に関する会計基準第6-2項(1))。

個別法は、個別性が強い棚卸資産の評価に適した方法です。

棚卸資産の評価に関する会計基準に定める個別法も、企業会計原則が定める個別法も、払出単価の計算方法は同じです。

先入先出法

最も古く取得されたものから順次払出しが行われ、期末棚卸資産は最も新しく取得されたものからなるとみなして期末棚卸資産の価額を算定する方法です(棚卸資産の評価に関する会計基準第6-2項(2))。

棚卸資産の評価に関する会計基準における先入先出法も、企業会計原則に定める先入先出法も払出単価の計算方法は同じです。

平均原価法

取得した棚卸資産の平均原価を算出し、この平均原価によって期末棚卸資産の価額を算定する方法です(棚卸資産の評価に関する会計基準第6-2項(3))。

平均原価は、総平均法または移動平均法によって算出しますが、これは、企業会計原則が定める平均原価法と同じ払出単価の計算方法です。

売価還元法

値入率等の類似性に基づく棚卸資産のグループごとの期末の売価合計額に、原価率を乗じて求めた金額を期末棚卸資産の価額とする方法です(棚卸資産の評価に関する会計基準第6-2項(4))。

売価還元法は、取扱品種の極めて多い小売業等の業種における棚卸資産の評価に適用されます。

棚卸資産の評価に関する会計基準が定める売価還元法は、企業会計原則が定める売価還元原価法と同じ払出単価の計算方法です。

棚卸資産の評価方法は、事業の種類、棚卸資産の種類、その性質およびその使用方法等を考慮した区分ごとに選択し、継続して適用しなければなりません(棚卸資産の評価に関する会計基準第6-3項)。

最終仕入原価法の取扱い

最終仕入原価法(最終取得原価法)は、企業会計原則においても、棚卸資産の評価に関する会計基準においても、棚卸資産の評価方法として例示されていません。

その理由は、最終仕入原価法によれば、期末棚卸資産の一部だけが実際取得原価で評価されるものの、その他の部分は時価に近い価額で評価されることとなる場合が多いと考えられ、無条件に取得原価基準に属する方法として適用を認めることは適当ではないからです(棚卸資産の評価に関する会計基準第34-4項)。

このような理由から、最終仕入原価法は、期末棚卸資産の大部分が最終の仕入価格で取得されているときのように期間損益計算上弊害がない場合や期末棚卸資産の重要性が乏しい場合においてのみ容認される方法と考えられます。

後入先出法の取扱い

企業会計原則に定められている後入先出法は、国際的な会計基準で採用が認められなくなったことから、会計基準の国際的なコンバージェンスを図るため、棚卸資産の評価に関する会計基準においても、選択できる評価方法から削除することになりました(同会計基準第34-12項)。

後入先出法の利点

後入先出法は、最も新しく取得されたものから棚卸資産の払出しが行われることから、棚卸資産を払い出した時の価格水準に最も近いと考えられる価額で収益と費用を対応させることができます(棚卸資産の評価に関する会計基準第34-5項)。

そのため、当期の収益に対応する費用は、収益の価格水準と一致しやすく、物価変動が激しい時には、棚卸資産の保有中に生じた保有損益を期間損益計算から排除できるといった利点があります。

例えば、先入先出法による払出単価が100円、後入先出法による払出単価が120円だったとします。この場合、両者の差額20円は、棚卸資産の保有中の物価変動により生じた仕入単価の変動です。ここで、50円の利益を上乗せして売価を決定する場合、先入先出法なら150円、後入先出法なら170円になります。

どちらも、50円の利益となりますが、先入先出法によって売価を決定した場合には、再調達原価は後入先出法による単価120円に近い価格となっているので、150円の収益のうち120円が次回の仕入れに使われ、残る利益は30円となります。

一方、後入先出法であれば、払出単価が再調達原価に近い価格なので、170円の収益のうち120円が次回の仕入れに使われても、残る利益は50円となります。したがって、企業の価格決定に関しては、後入先出法が、他の評価方法と比較して優れているといえます。

このような後入先出法の利点から、我が国においては、主として原材料の仕入価格が市況の変動による影響を受け、この仕入価格の変動と製品の販売価格の関連性が強い業種に多く選択される傾向にありました。

後入先出法の弊害

後入先出法を採用すると、棚卸資産の期末の数量が期首の数量を下回る場合には、期間損益計算から排除されてきた保有損益が当期の損益に計上され、その結果、期間損益が変動することとなります。この点については、企業が棚卸資産の購入量を調整することによって、当該保有損益を意図的に当期の損益に計上することもできるという問題点が指摘されます(棚卸資産の評価に関する会計基準第34-7項)。

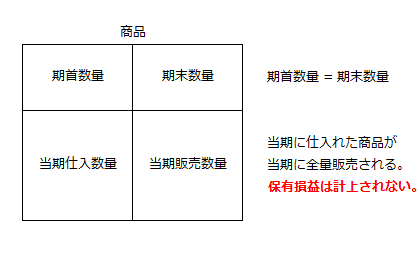

例えば、商品の期首在庫数量と期末材料数量が同じであれば、当期販売数量の全量が当期仕入分となることから、後入先出法を採用している場合、期首在庫の原価が当期の損益計算に影響を与えることはありません。

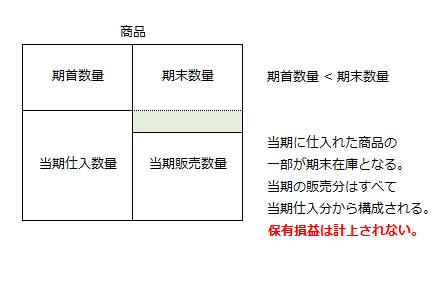

また、当期販売数量が、当期仕入数量を下回る場合も、当期販売数量の全量が当期仕入分から構成されるので、期首在庫の原価が損益計算に影響を与えることはありません。

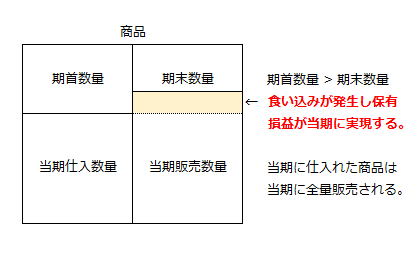

しかし、当期販売数量が当期仕入数量を上回る場合には、期首在庫の一部あるいは全部が、当期の損益計算に影響を与えます。この場合、当期販売数量の一部に期首在庫数量が含まれる(食い込みが発生する)ことから、期首在庫の保有期間中に生じた保有損益が、当期の損益計算に一度に反映されることになります。

棚卸資産の評価に関する会計基準により、期末における正味売却価額が取得原価よりも下落している場合には、当該正味売却価額をもって貸借対照表価額とすることになりました。これにより、取得原価と当該正味売却価額との差額は当期の費用として処理されることとなったため、後入先出法の採用を認めると、保有利益のみが長期間繰り延べられることになり、期首の棚卸資産が払い出された場合には、累積した過年度の保有利益だけがまとめて計上されることになります(同会計基準第34-7項なお書き)。

もしも、後入先出法を採用している企業が、意図的に仕入の時期を遅らせれば、期首在庫が払出されるので、利益操作が可能となります。このような弊害があることから、棚卸資産の評価に関する会計基準では、後入先出法の採用を認めていません。

また、後入先出法は、一般的に、棚卸資産の実際の流れを忠実に表現しているとはいえないことも、その採用が認められない理由です(同会計基準第34-8項)。