通常の販売目的で保有する棚卸資産の評価基準

通常の販売目的(販売するための製造目的を含む。)で保有する棚卸資産は、取得原価をもって貸借対照表価額とし、期末における正味売却価額が取得原価よりも下落している場合には、当該正味売却価額をもって貸借対照表価額とします。この場合において、取得原価と当該正味売却価額との差額は当期の費用として処理します(棚卸資産の評価に関する会計基準第7項)。

我が国では、これまで棚卸資産の評価基準は原則として原価法とされ、例外的処理として低価法の採用が認められてきました。

これは、棚卸資産の原価を当期の実現収益に対応させることにより、適正な期間損益計算を行うことができると考えられてきたためであり、当期の損益が、期末時価の変動、または将来の販売時点に確定する損益によって歪められてはならないという考えに基づきます(棚卸資産の評価に関する会計基準第35項)。

棚卸資産の簿価切り下げ

棚卸資産の簿価切り下げは、以下の場合に行います。

- 棚卸資産の収益性が低下した場合

- 物理的な劣化による棚卸資産の品質低下がある場合

- 商品ライフサイクルの変化など経済的な劣化による棚卸資産の陳腐化がある場合

棚卸資産の収益性が低下した場合の簿価切り下げ

収益性の低下の有無に係る判断および簿価切下げは、以下のように行います(同会計基準第12項)。

- 原則として個別品目ごとに収益性の低下の有無に係る判断および簿価切り下げを行う。

- 複数の棚卸資産を一括りとした単位で行うことが適切と判断されるときには、継続して適用することを条件として、その方法によることができる。

収益性が低下した場合における簿価切下げは、取得原価基準の下で回収可能性を反映させるように、過大な帳簿価額を減額し、将来に損失を繰り延べないために行われる会計処理です。棚卸資産の収益性が当初の予想よりも低下した場合において、回収可能な額まで帳簿価額を切り下げることにより、財務諸表利用者に的確な情報を提供することができるものと考えられます(棚卸資産の評価に関する会計基準第36項)。

棚卸資産の場合には、固定資産のように使用を通じて、また、債権のように契約を通じて投下資金の回収を図ることは想定されておらず、通常、販売によってのみ資金の回収を図る点に特徴があります。このような投資の回収形態の特徴から、評価時点における資金回収額を示す棚卸資産の正味売却価額が、その帳簿価額を下回っているときには、収益性が低下していると考え、帳簿価額の切下げを行うことが適当です(同会計基準第37項)。

売却市場において市場価格が観察できないとき

売却市場において市場価格が観察できないときには、合理的に算定された価額を売価とします。これには、期末前後での販売実績に基づく価額を用いる場合や、契約により取り決められた一定の売価を用いる場合を含みます(棚卸資産の評価に関する会計基準第8項)。

営業循環過程から外れた滞留または処分見込等の棚卸資産

営業循環過程から外れた滞留または処分見込等の棚卸資産について、合理的に算定された価額によることが困難な場合には、正味売却価額まで切り下げる方法に代えて、その状況に応じ、次のような方法により収益性の低下の事実を適切に反映するよう処理します(棚卸資産の評価に関する会計基準第9項)。

- 帳簿価額を処分見込価額(ゼロまたは備忘価額を含む。)まで切り下げる方法

- 一定の回転期間を超える場合、規則的に帳簿価額を切り下げる方法

再調達原価まで簿価切り下げを行う場合

製造業における原材料等のように再調達原価の方が把握しやすく、正味売却価額が当該再調達原価に歩調を合わせて動くと想定される場合には、継続して適用することを条件として、再調達原価(最終仕入原価を含む。以下同じ。)によることができます(棚卸資産の評価に関する会計基準第10項)。

企業が複数の売却市場に参加し得る場合

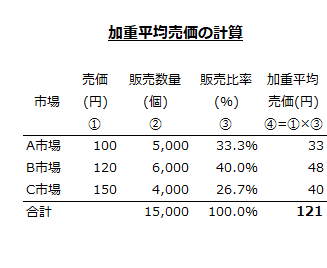

企業が複数の売却市場に参加し得る場合には、実際に販売できると見込まれる売価を用います。また、複数の売却市場が存在し売価が異なる場合であって、棚卸資産をそれぞれの市場向けに区分できないときには、それぞれの市場の販売比率に基づいた加重平均売価等によります(棚卸資産の評価に関する会計基準第11項)。

例えば、A市場、B市場、C市場で商品を販売している場合、それぞれの市場での売価と販売数量が以下の通りだったとします。

この場合、以下の計算から、加重平均売価は121円となります。

売価還元法を採用している場合

売価還元法を採用している場合においても、期末における正味売却価額が帳簿価額よりも下落している場合には、当該正味売却価額をもって貸借対照表価額とします(棚卸資産の評価に関する会計基準第12項)。

ただし、値下額等が売価合計額に適切に反映されている場合には、次に示す値下額および値下取消額を除外した売価還元法(売価還元低価法)の原価率により求められた期末棚卸資産の帳簿価額は、収益性の低下に基づく簿価切下額を反映したものとみなすことがでます(同会計基準第12項ただし書き)。

品質低下または陳腐化による簿価切り下げ

品質低下または陳腐化による評価損と低価法による評価損は、どちらも、帳簿価額を引き下げる点で共通します。

しかし、品質低下と陳腐化の場合は棚卸資産に欠陥が生じているのに対し、低価法によって帳簿価額を引き下げた場合には棚卸資産に欠陥が生じていない点で異なっています。また、品質低下と陳腐化の場合は売価の回復が見込めないのに対し、低価法によって帳簿価額を引き下げた場合には売価が回復する可能性がある点でも異なっています。

このような特徴から、従来は、品質低下や陳腐化による評価損と低価法による評価損の間には、取扱いに明確な違いがみられました。

しかし、棚卸資産の評価に関する会計基準では、以下の観点から、品質低下や陳腐化による評価損と低価法による評価損との間に収益性の低下に相違はないものとして取り扱うこととしています(同会計基準第39項)。

- 発生原因は相違するものの、正味売却価額が下落することにより収益性が低下しているという点からみれば、会計処理上、それぞれの区分に相違を設ける意義は乏しい。

- 特に経済的な劣化による収益性の低下(陳腐化)と、市場の需給変化に基づく正味売却価額の下落による収益性の低下は、実務上、必ずしも明確に区分できない。

販売活動および一般管理活動目的で保有する棚卸資産の簿価切下げ

販売活動および一般管理活動目的で保有する棚卸資産に関しては、棚卸資産の範囲には含まれるものの、販売により投資が回収されるものではないため、価格の下落が必ずしも収益性の低下に結びつかないと考えられます。しかし、少なくとも当該棚卸資産の価格下落が物理的な劣化(品質低下)または経済的な劣化(陳腐化)に起因している場合、収益性の低下に準じて通常の販売目的の棚卸資産と同様に簿価切下げを行うことが適当です(棚卸資産の評価に関する会計基準第47項)。

前期に計上した簿価切下額の戻入れ

前期に計上した簿価切下額の戻入れに関しては、当期に戻入れを行う方法(洗替え法)と行わない方法(切放し法)のいずれかの方法を棚卸資産の種類ごとに選択適用できます。また、売価の下落要因を区分把握できる場合には、物理的劣化(品質低下)や経済的劣化(陳腐化)、もしくは市場の需給変化(収益性の低下)の要因ごとに選択適用できます。この場合、いったん採用した方法は、原則として、継続して適用しなければなりません(棚卸資産の評価に関する会計基準第14項)。

正味売却価額がマイナスの場合の取扱い

例えば、製品の売価が1,000円、見積追加製造原価および見積販売直接経費が1,500円、仕掛品の帳簿価額が200円だったとします。

この場合、正味売却価額は-500円になります。

- 正味売却価額

=1,000円-1,500円

=-500円

また、簿価切下額は700円になります。

- 簿価切下額

=(1,500円+200円)-1,000円

=700円

しかし、仕掛品の帳簿価額は200円であり、ゼロまで切り下げたとしても、残る500円の損失は認識されません。

このように、切り下げるべき棚卸資産の帳簿価額が存在しない場合でも、マイナスの正味売却価額を反映させるため引当金による損失計上が行われることがあります(棚卸資産の評価に関する会計基準第44項)。