単純個別原価計算の計算例

ここでは、単純個別原価計算の具体的な計算について解説します。

計算の前提

甲社は、単純個別原価計算を採用しています。

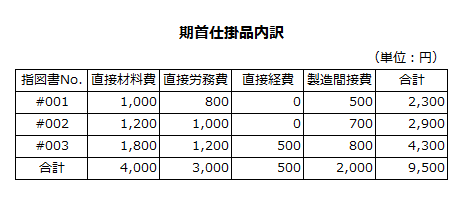

期首仕掛品

前期末に未完成であった仕掛品の内容は以下の通りです。

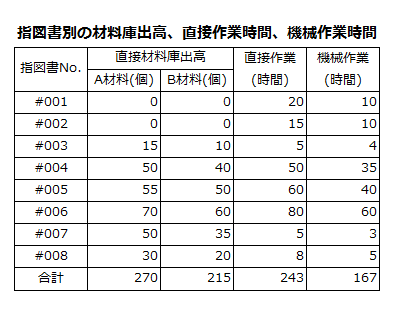

当期の原価資料

当期は、製造指図書No.#001~#008の作業を行いました。指図書別の直接材料庫出高、直接作業時間、機械作業時間は以下の通りです。

直接材料費

製品の製造には、A材料とB材料の2種類を消費しています。各材料の実際価格は以下の通りです。

- A材料=20円

- B材料=10円

直接労務費

現場作業員の実際平均賃率は、400円/時間です。

直接経費

#005の外注加工賃は、1,000円でした。

製造間接費

当期の製造間接費実際発生額は、52,300円でした。

各製品への製造間接費の配賦は、実際機械作業時間を基準に行っています。

製造間接費は予定配賦しており、予定配賦率は300円/機械作業時間です。

期末仕掛品

#007と#008は、当期末時点で未完成です。

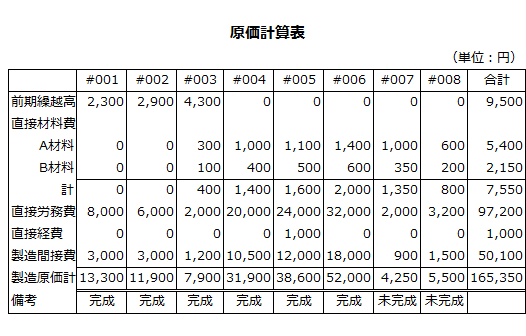

原価計算表の作成

個別原価計算で、各製品原価を集計する際は、以下のような原価計算表を作成します。

前期繰越高

原価計算表の前期繰越高には、前期末に未完成であった製造指図書No.#001、#002、#003の前期末残高を記入します。

- #001=2,300円

- #002=2,900円

- #003=4,300円

直接材料費

直接材料費は、A材料費とB材料費の2種類があるので、それぞれの実際発生額を各指図書別に計算します。

A材料費

- #003=20円×15個=300円

- #004=20円×50個=1,000円

- #005=20円×55個=1,100円

- #006=20円×70個=1,400円

- #007=20円×50個=1,000円

- #008=20円×30個=600円

B材料費

- #003=10円×10個=100円

- #004=10円×40個=400円

- #005=10円×50個=500円

- #006=10円×60個=600円

- #007=10円×35個=350円

- #008=10円×20個=200円

直接労務費

直接労務費は、各製造指図書別に実際賃率を実際直接作業時間に乗じて計算します。

- #001=400円×20時間=8,000円

- #002=400円×15時間=6,000円

- #003=400円×5時間=2,000円

- #004=400円×50時間=20,000円

- #005=400円×60時間=24,000円

- #006=400円×80時間=32,000円

- #007=400円×5時間=2,000円

- #008=400円×8時間=3,200円

直接経費

直接経費は、製造指図書#005の外注加工賃1,000円だけです。

製造間接費

製造間接費は、各製造指図書別に予定配賦率を実際機械作業時間に乗じて計算します。

- #001=300円×10時間=3,000円

- #002=300円×10時間=3,000円

- #003=300円×4時間=1,200円

- #004=300円×35時間=10,500円

- #005=300円×40時間=12,000円

- #006=300円×60時間=18,000円

- #007=300円×3時間=900円

- #008=300円×5時間=1,500円

なお、製造間接費実際発生額が52,300円なので、製造間接費配賦差異は、2,200円の不利差異になります。

- 製造間接費配賦差異=300円×167時間-52,300円=-2,200円

製造原価の計算

以上より、当期の直接材料費、直接労務費、直接経費、製造間接費は以下のようになります。

- 直接材料費=7,550円

- 直接労務費=97,200円

- 直接経費=1,000円

- 製造間接費=50,100円

- 当期総製造費用=155,850円

完成品原価

当期は、指図書No.#001から#006まで完成したので、完成品原価は155,600円になります。

- #001=13,300円

- #002=11,900円

- #003=7,900円

- #004=31,900円

- #005=38,600円

- #006=52,000円

- 完成品原価=155,600円

期末仕掛品原価

当期末に指図書No.#007と#008が未完成なので、期末仕掛品原価は9,750円になります。

- #007=4,250円

- #008=5,500円

- 期末仕掛品原価=9,750円