個別原価計算における仕損費と作業屑の処理

仕損費は、仕損品の発生によって生じた損費のことです。仕損品は、わかりやすく言うと失敗作です。

また、製造作業中に発生した原材料の残り屑を作業屑と言います。作業屑は、原材料と同質のものであり、木片や削り屑などが作業屑に該当します。

仕損品の原価計算上の処理

仕損品には、補修によって完全品になるものと補修不能な仕損品(おしゃか)の2種類があり、原価計算上の処理は両者で異なります。

補修によって完全品になる仕損品

仕損のうち、補修によって完全品になる場合は、通常は補修のための補修指図書を発行します。

補修指図書を発行する場合、補修指図書に集計された製造原価を仕損費とします。

補修指図書を発行しない場合には、仕損の補修に要する製造原価を見積もって、これを仕損費とします。

補修不能な仕損品

仕損品が補修によっても回復できない場合、仕損品は、外部に売却、他の目的に消費、廃棄のいずれかによって処分されます。

補修不能な仕損品が発生した場合、代品を製作するために新しい製造指図書を発行します。この場合、仕損費は以下の2つの方法のいずれかで処理されます。

- 旧製造指図書の全部が仕損となった時は、旧製造指図書に集計された製造原価を仕損費とする。

- 旧製造指図書の一部が仕損となった時は、新製造指図書に集計された製造原価を仕損費とする。

代品製作のための指図書を発行しない場合は、代品製作に要する製造原価を見積り、これを仕損費とします。

また、軽微な仕損の場合は、重要性の原則から、売却価額または利用価額を当該製造指図書に集計された製造原価から控除することも認められます。

仕損費の処理

仕損品に売却価値や利用価値がある場合、その見積額を控除した価額を仕損費とし、次のいずれかの方法で処理します。

- 仕損費の実際発生額または見積額を当該仕損に関係ある指図書に賦課する。

- 全作業に関連して発生した仕損費は、製造間接費として、仕損が発生した部門に賦課する。

作業屑の処理

作業屑に売却価値や利用価値がある場合には、その評価額を製造原価から控除します。

通常、作業屑が発生した部門の部門費から、作業屑の評価額を控除します。厳密な原価計算をするなら、関係する製造指図書の製造原価や直接材料費から控除します。

なお、作業屑が金額的に軽微である場合は、売却価額を雑収入など原価計算外の収益として処理することもできます。

仕損費と作業屑の計算例

個別原価計算で、仕損費と作業屑が発生した場合の計算例を以下に示します。

計算の前提

乙社は、単純個別原価計算を採用しています。

製造指図書No.#201は前期に未完成であり、前期末の製造原価は1,000円でした。

直接材料費の単価は30円/kgです。

直接工の平均賃率は500円/時間です。

製造間接費は、直接作業時間を基準に予定配賦しています。予定配賦率は300円/時間です。当期の製造間接費実際発生額は16,500円でした。

製造指図書No.#204以外は当期に完成しました。

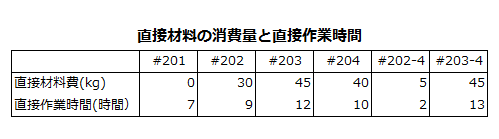

製造指図書別の直接材料の消費量と直接作業時間は以下の通りです。

作業屑

指図書No.#204で作業屑2kgが発生しました。

作業屑の評価額は3円/kgで、直接材料費から差し引きます。

仕損費

指図書No.#202-4は、#202で発生した仕損の補修のために発行したものです。

指図書No.#203-4は、#203が全部仕損となったため代品の製作に発行した指図書です。なお、#203の仕損品評価額は5,000円です。

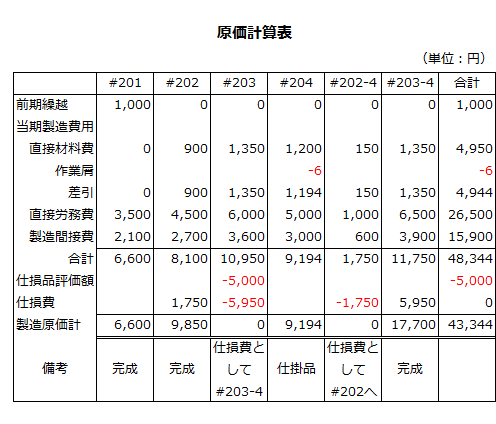

原価計算表の作成

個別原価計算で、各製品原価を集計する際は、以下のような原価計算表を作成します。

前期繰越高

前期繰越高は、指図書No.#201の1,000円になります。

直接材料費

直接材料費は、単価30円/kgを各指図書の直接材料消費量に乗じて計算します。なお、指図書No.#204では、2kgの作業屑が発生し、その評価額は3円/kgです。

- #202=30円×30kg=900円

- #203=30円×45kg=1,350円

- #204=30円×40kg=1,200円

- #202-4=30円×5kg=150円

- #203-4=30円×45kg=1,350円

なお、指図書No.#204では、2kgの作業屑が発生し、その評価額は3円/kgなので、直接材料費から差し引きます。

- 作業屑=3円×2kg=6円

- #204の直接材料費=1,200-6円=1,194円

直接労務費

直接労務費は、平均賃率500円/時間を各指図書の直接作業時間に乗じて計算します。

- #201=500円×7時間=3,500円

- #202=500円×9時間=4,500円

- #203=500円×12時間=6,000円

- #204=500円×10時間=5,000円

- #202-4=500円×2時間=1,000円

- #203-4=500円×13時間=6,500円

製造間接費

製造間接費は、定配賦率300円/時間を各指図書の直接作業時間に予乗じて計算します。

- #201=300円×7時間=2,100円

- #202=300円×9時間=2,700円

- #203=300円×12時間=3,600円

- #204=300円×10時間=3,000円

- #202-4=300円×2時間=600円

- #203-4=300円×13時間=3,900円

製造間接費の予定配賦額合計は15,900円、製造間接費実際発生額は16,500円なので、製造間接費配賦差異は600円の不利差異になります。

- 15,900円-16,500円=-600円(不利差異)

製造原価の計算

以上より、当期の直接材料費、直接労務費、製造間接費は以下のようになります。

- 直接材料費=4,944円

- 直接労務費=26,500円

- 製造間接費=15,900円

- 当期総製造費用=47,344円

仕損費

指図書No.#202-4は、#202の仕損の補修指図書なので、#202-4に集計された原価が仕損費となり、#202の製造原価に振替えます。

指図書No.#203-4は、#203の全部が仕損となり、代品製作のために発行した指図書です。したがって、#203に集計した原価から仕損品評価額5,000円を差引いた価額が仕損費となり、#203-4の製造原価に振替えます。

したがって、仕損費は以下のようになります。

- #202-4=1,750円

- #203=10,950円-5,000円=5,950円

完製品原価

指図書No.#204以外は、すべて当期中に完成したので、完製品原価は以下のようになります。

- #201=6,600円

- #202=8,100円+1,750円=9,850円

- #203-4=11,750円+5,950円=17,700円

- 完製品原価=34,150円

期末仕掛品原価

期末に未完成だったのは、指図書No.204なので、期末仕掛品原価は9,194円です。

- #204=9,194円