直接原価計算

直接原価計算とは、原価を変動費(直接原価)と固定費(期間原価)とに区分し、売上高から直接原価を差し引いて限界利益(貢献利益)を計算し、そこから期間原価を差し引いて営業利益を算定する原価計算の方法です。

直接原価計算の特徴は以下の通りです。

- 経常的に行われる原価計算の方法

- 固定費と変動費の区分

- 限界利益を算定する損益計算書

- 製造固定費は期間原価として処理し、製品原価は変動製造原価のみで計算する

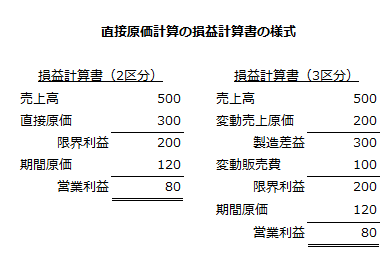

直接原価計算における損益計算書の様式は、以下のようになります。

全部原価計算の問題点

直接原価計算が登場した背景には、従来の全部原価計算に以下のような問題点が内在していたからです。

- 固定製造間接費配賦が困難

- 販売量と利益との関係がわかりにくい

固定製造間接費配賦が困難

全部原価計算では、固定製造間接費を製品に配賦しなければなりません。

しかし、減価償却費、固定資産税、保険料、賃借料などの固定製造間接費は、生産設備の保有によって発生するものであり、製品との因果関係を見出すのが困難です。それゆえ、固定製造間接費を製品に配賦する場合、どのような配賦基準を選択しても、部門別計算を行っても、配賦計算が恣意的にならざるを得ません。

販売量と利益との関係がわかりにくい

全部原価計算では、販売量や売価が一定であっても、生産量の多少によって利益が変動することから、経営者にとって販売管理が難しくなる欠点があります。

生産量の多少によって利益が変動するのは、単位当たり固定製造間接費配賦額が生産量に応じて変化するからです。

固定製造間接費は、生産量に関わらず一定額が発生します。しかし、実際生産量が多い場合には単位当たり固定製造間接費が少なくなり、実際生産量が少ない場合には単位当たり固定製造間接費が多くなります。

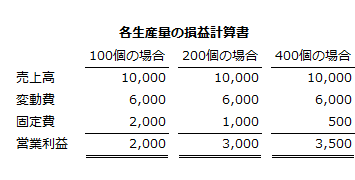

例えば、販売と生産に関するデータが以下の通りだったとします。

- 販売数量=100個

- 販売価格=100円

- 1個あたり変動費=60円

- 固定製造間接費=2,000円

この場合、生産量が100個、200個、400個の場合の全部原価計算における損益計算書は以下のようになります。

全部原価計算では、販売数量が100個で同じなのに生産量が多くなるほど、営業利益が増加します。これは、生産量が増えるほど固定製造間接費の1個あたり負担額が少なくなるからです。

つまり、全部原価計算における営業利益は、販売活動の良否だけでなく、生産量の増減の影響も受けており、販売量と営業利益の関係が理解しにくい欠点があります。

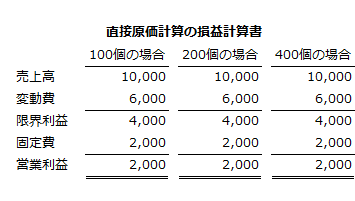

このような欠点は、直接原価計算を採用し、固定製造間接費を期間原価として損益計算書に計上すれば克服できます。

直接原価計算の誕生

米国では、第1次世界大戦で生産能力が拡大しました。しかし、1929年の世界恐慌の後、生産能力は過剰となり、製品を増産しても売れなければ利益が生まれないことを経営管理者に意識させることになります。

J.N.ハリスは、全部標準原価計算では、生産量が減少すると固定製造間接費の配賦不足額が増大し、例え販売量が増えても期間利益が減ることがあることを指摘しました。そして、固定製造間接費は、期間費用とし、製品に集計するのは変動製造原価だけにすれば、このような不都合が生じないとし、直接原価計算を主張します。

しかし、直接原価計算は、米国において一般に認められた会計原則に合わないことなどを理由に受け入れられることはありませんでした。

直接原価計算が発展し始めるのは、第2次世界大戦後からでした。

1950年代以降の急速な技術革新や競争の激化は、企業経営に大きな影響を与え、利益計画の中でも特に短期利益計画が重視されるようになります。

利益計画では、一定期間の費用、収益、利益の関係において、目標利益をいかに獲得するかが計画の中心になります。その際、原価を固定費と変動費に区分している直接原価計算は、原価、操業度、利益(C-V-P)の関係の分析にとって効果的な情報を提供することができます。

1960年代以降は、原価を固定費と変動費に分解する困難さなどの問題点の指摘はありましたが、直接原価計算が、利益計画に有用であることを否定する意見はほとんどなくなりました。