予算実績差異分析

予算制度は、利益計画の実現を管理組織の責任会計制度と結合した形で達成しようとするマネジメント・コントロール・システムのことです。したがって、企業の利益計画の実現には、予算制度が必要となります。

利益計画に従って予算が編成された後は、予算通りに経営活動が行われるようにコントロールしなければなりません。ここに予算には、コントロール機能があると言えます。

予算値と実績値との差異を分析し、分析結果に基づいて企業活動を是正することで、予算はコントロール機能を発揮します。また、当該差異分析は、将来の計画設定のために必要な情報をフィードバックします。

ここで、予算と実績を比較し、その差異を分析することを予算実績差異分析といい、予算制度における業績評価の方法として用いられます。

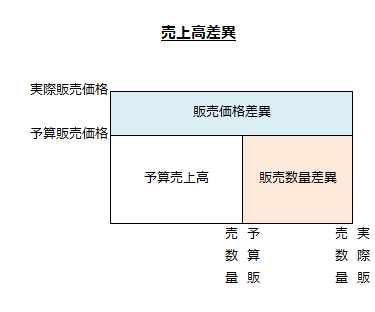

売上高の予算実績差異分析

売上高の予算と実績の差異は、実際売上高と予算売上高との差額であり、通常、販売価格差異と販売数量差異に分析します。

- 販売価格差異

=(実際販売価格-予算販売価格)×実際販売数量 - 販売数量差異

=(実際販売数量-予算販売数量)×予算販売価格

売上高差異の分析を図示すると以下のようになります。

製造費用の予算実績差異分析

製造費用の予算実績差異分析では、直接材料費、直接労務費、製造間接費について分析されます。

差異分析は部門別に行われ、差異は予算原価と実際原価との差額で示されます。

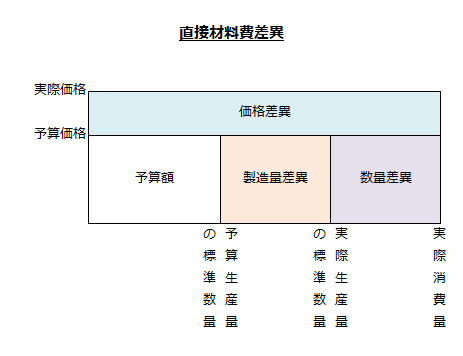

直接材料費の予算実績差異分析

直接材料費の予算と実績との差異は、価格差異、製造量差異(生産量差異)、数量差異に分析します。

予算実績差異分析では、予算生産量との比較が重要となるため、直接材料費の標準原価差異分析の価格差異と数量差異の他に操業度差異の性質を持つ製造量差異も分析します。

- 価格差異

=(予算価格-実際価格)×実際消費量 - 製造量差異

=(予算生産量の標準数量-実際生産量の標準数量)×予算価格 - 数量差異

=(実際生産量の標準数量-実際消費量)×予算価格

直接材料費差異の分析を図示すると以下のようになります。

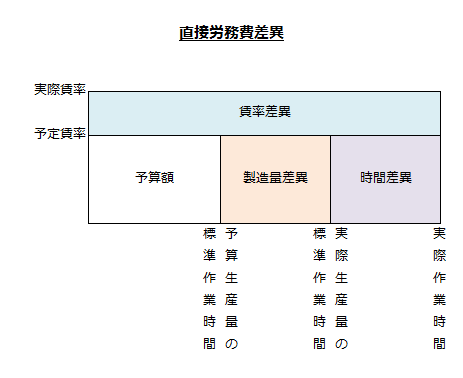

直接労務費の予算実績差異分析

直接労務費の予算実績差異分析も、直接材料費の場合と基本的に同じで、賃率差異、製造量差異(生産量差異)、時間差異に分析します。

- 賃率差異

=(予定賃率-実際賃率)×実際作業時間 - 製造量差異

=(予算生産量の標準作業時間-実際生産量の標準作業時間)×予定賃率 - 時間差異

=(実際生産量の標準作業時間-実際作業時間)×予定賃率

直接労務費差異の分析を図示すると以下のようになります。

製造間接費の予算実績差異分析

製造間接費の予算実績差異分析については、標準原価計算の製造間接費の差異分析を参照してください。

営業利益の予算実績差異分析

営業利益の予算実績差異分析には、以下の2つの方法があります。

- 損益計算書の科目別に分析する方法

- 営業利益に与える影響別に分析する方法

損益計算書の科目別に分析する方法

直接原価計算を前提にすると、営業利益差異を損益計算書の科目別に分析する場合、売上高差異、変動費差異、固定費差異に分析します。

売上高差異

売上高差異は、予算売上高と実際売上高の差額であり、さらに販売価格差異と販売数量差異に分析できます。

- 販売価格差異

=(実際販売価格-予算販売価格)×実際販売数量 - 販売数量差異

=(実際販売数量-予算販売数量)×予算販売価格

変動費差異

変動費差異は、予算変動費と実際変動費との差額であり、単位原価差異と販売数量差異に分析できます。

- 単位原価差異

=(予算単位変動費-実際単位変動費)×実際販売数量 - 販売数量差異

=(予算販売数量-実際販売数量)×予算単位変動費

固定費差異

固定費差異は、予算固定費と実際固定費の差として計算します。

- 固定費差異

=予算固定費-実際固定費

営業利益に与える影響別に分析する方法

営業利益に与える影響別に分析する場合、営業利益差異は、限界利益差異(貢献利益差異)と固定費差異に分析します。

限界利益差異

限界利益差異は、予算限界利益と実際限界利益の差額であり、さらに販売価格差異、販売数量差異、変動費差異に分析できます。

- 販売価格差異

=(実際販売価格-予算販売価格)×実際販売数量 - 販売数量差異

=(実際販売数量-予算販売数量)×予算単位限界利益 - 変動費差異

=(予算単位変動費-実際単位変動費)×実際販売数量

固定費差異

固定費差異は、予算固定費と実際固定費の差として計算します。

- 固定費差異

=予算固定費-実際固定費