内部振替価格

製造業では、ある事業部が製造した部品を別の事業部に供給して完成品を生産することがあります。

このような場合、部品を供給する事業部から部品を受け入れる事業部に部品が引き渡される際、内部振替価格を用いて部品の受払が記録されます。

内部振替価格の設定に際しては、以下の目的を同時に達成できるようにしなければなりません。

- 各事業部の意思決定

- 各事業部の業績評価

原価基準による内部振替価格

内部振替価格を原価基準で行う場合、全部原価基準と変動費基準が考えられます。

また、原価基準では、実際原価を内部振替価格とする方法と標準原価を内部振替価格とする方法があります。

実際原価を内部振替価格とする場合、振替製品を供給する事業部の作業能率の良否が、振替製品を受け入れる事業部に持ち込まれるため、正しい業績評価ができなくなります。したがって、原価基準を採用する場合、内部振替価格には標準原価を用いるべきです。

全部原価基準

今、甲事業部で製造したA部品を乙事業部に供給してB製品を製造し外部に販売していたとします。

甲事業部のA製品単位当たり標準原価は以下の通りです。

- 標準変動費=200円/個

- 標準固定費=100円/個

- 標準原価=300円/個

乙事業部が、受け入れたA部品をB製品に加工するための標準原価は以下の通りです。

- 標準変動費=100円/個

- 標準固定費=50円/個

- 標準原価=150円/個

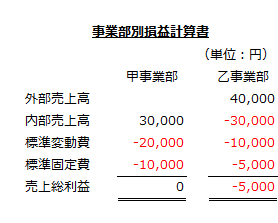

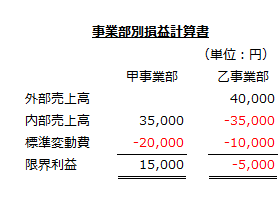

甲事業部で製造したA部品を加工してB製品を製造した場合、外部に1個あたり400円で、100個を販売できたとします。この場合、内部振替価格を全部原価基準の300円/個とした場合、甲事業部と乙事業部の損益計算書は以下のようになります。

乙事業部では、売上総利益が-5,000円になっています。したがって、乙事業部は、甲事業部からA部品を受け入れずに外部からもっと安くでA部品を調達するか、B製品の製造販売を止めるかの意思決定を行うことになります。

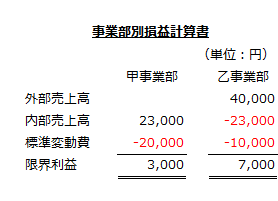

変動費基準

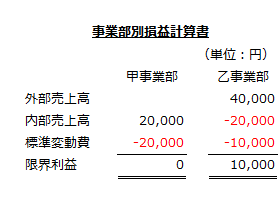

甲事業部でA部品の製造を止めても、乙事業部でB製品の製造を止めても、発生する固定費に変化がなかった場合、乙事業部は、甲事業部からA部品を受け入れてB製品を製造販売すべきでしょうか。

この場合、変動費基準で内部振替価格を設定し、両事業部の損益計算書を作成すれば、乙事業部がB製品を製造販売すべきかがわかります。

乙事業部の限界利益は10,000円なので、乙事業部は甲事業部からA部品を受け入れてB製品を製造販売することになります。これは、10,000円の固定費の回収に貢献していることを意味していますから、全社的に見れば利益を10,000円増加させていることになります。

このように全部原価基準では、全社的な利益の増加に結び付く場合でも、事業部の利益が減少することがあるため、事業部長に誤った意思決定をさせてしまう欠点があります。

したがって、短期の意思決定では、全部原価基準ではなく変動費基準で内部振替価格を設定する方が好ましいと言えます。

市価基準による内部振替価格

内部振替価格を変動費基準で設定すると、乙事業部の短期的な意思決定に役立つことがわかりました。しかし、変動費基準に限らず、原価基準で内部振替価格を設定すると、甲事業部の利益はゼロとなるため、業績評価に役立ちません。

そこで、振替製品について、外部に競争市場が存在する場合には、内部振替価格に市価を用いることで、事業部の業績評価ができます。

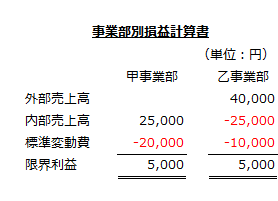

上の例で、A部品の市価が250円/個で、これを内部振替価格とした場合、甲事業部と乙事業部の損益計算書は以下のようになります。

市価基準であれば、甲事業部の業績評価にも役立つことがわかります。

甲事業部が赤字になる場合

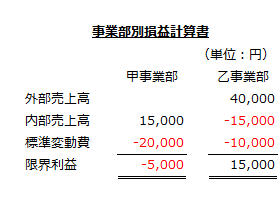

では、A部品の市価が150円だった場合はどうでしょうか。この場合の両事業部の損益計算書は以下の通りです。

甲事業部の限界利益が-5,000円なので、甲事業部はA部品の製造を止めて、その生産能力を別の製品の製造に回すことになります。

乙事業部は、限界利益が15,000円なので、甲事業部からA部品の供給を受けられなくなりますが、外部市場からA部品を調達してB製品の製造販売を続行することになります。

このような両事業部の意思決定は、全社的な利益の増加につながります。したがって、市価基準で内部振替価格を設定することは、事業部の意思決定に役立つと言えます。

乙事業部が赤字になる場合

次にA部品の市価が350円だった場合はどうでしょうか。この場合の両事業部の損益計算書は以下の通りです。

甲事業部は、限界利益が15,000円なので、A部品の生産を続けます。しかし、乙事業部は、限界利益が-5,000円なので、B製品の製造販売を止めて、その生産能力を別の製品の製造販売に回すことになります。

甲事業部は、製造したA部品を乙事業部に供給できなくなりますが、外部市場で販売することは可能です。

したがって、甲事業部がA部品の製造を続行し、乙事業部がB製品の製造販売から撤退して別製品の製造販売を始めることは、全社的な利益の増加につながるので、両事業部の意思決定は全社的に見て好ましいと言えます。

市価が存在しない場合

内部振替価格を市価基準で設定することは、各事業部の意思決定と業績評価に役立ちます。

しかし、外部に競争市場が存在しない場合には市価を利用できません。

このような場合には、原価基準によって内部振替価格を設定するしかありませんが、意思決定と業績評価という2つの目的を同時に達成することはできません。

市価基準の代替的方法としては、原価に内部利益を上乗せした価格を内部振替価格とする方法が考えられます。

例えば、A部品の原価に30円の内部利益を加算して、230円を内部振替価格とした場合、甲事業部と乙事業部の損益計算書は以下のようになります。

この場合、両事業部の限界利益の合計額は10,000円です。これは、変動費基準で内部振替価格を設定した場合の両事業部の限界利益の合計額と一致しています。