標準直接原価計算の損益計算書の作成例

ここでは、標準直接原価計算の損益計算書を具体的な数値を用いて作成します。

計算の前提

甲社は、標準直接原価計算を採用しています。当期の損益計算書の作成に必要な資料は以下の通りです。

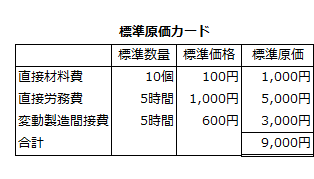

標準原価

当期の標準原価カードは、以下の通りです。なお、標準原価カードは前期から変更していません。

前期も当期も固定製造間接費予算額は、500,000円です。

また、前期も当期も直接作業時間を基準操業度としており、予算作業時間は500時間です。

販売費および一般管理費予算額

当期の販売費および一般管理費の予算額は以下の通りです。

販売費

- 変動販売費=80円/個

- 固定販売費=70,000円

一般管理費

一般管理費は全て固定費で、当期の予算額は120,000円です。

当期の生産データ

当期の生産データは、以下の通りです。

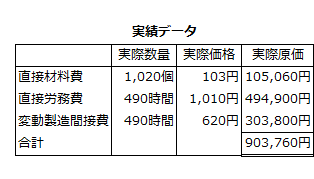

当期の固定製造間接費実際発生額は、501,000円です。

生産数量

- 期首仕掛品数量=10個(加工進捗度40%)

- 当期投入数量=100個

- 当期完成品数量=90個

- 期末仕掛品数量=20個(加工進捗度50%)

当期の販売データ

当期の販売データは、以下の通りです。

- 期首製品数量=10個

- 当期完成品数量=90個

- 当期販売数量=95個

- 期末製品数量=5個

当期の製品の販売価格は、20,000円/個です。

販売費および一般管理費実際発生額

当期の販売費および一般管理費の実際発生額は以下の通りです。

販売費

- 変動販売費=81円/個

- 固定販売費=70,500円

一般管理費

一般管理費の実際発生額は、予算と同じ120,000円です。

原価差異

当期に発生した原価差異は少額だったため、全額を当期の損益として処理します。

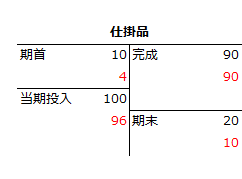

完成品原価の計算

標準直接原価計算で、完成品原価を計算する際は、T勘定を作成して数量関係を把握すると便利です。なお、赤字は加工進捗度を加味した完成品換算量です。

完成品原価は、原価標準を完成品数量に乗じて計算します。

- 完成品原価=9,000円×90個=810,000円

原価差異の計算

標準直接原価計算では、変動製造原価について原価差異を計算します。

直接材料費差異

当期の標準材料消費量は1,000個です。

- 標準材料消費量=10個×100個=1,000個

直接材料費差異は、数量差異と価格差異に分析します。

- 直接材料費差異

=100円×1,000個-105,060円=-5,060円(不利差異) - 価格差異

=(100円-103円)×1,020個=-3,060円(不利差異) - 数量差異

=100円×(1,000個-1,020個)=-2,000円(不利差異)

直接労務費差異

当期の標準作業時間は480時間です。

- 標準作業時間=5時間×96個=480時間

直接労務費差異は、賃率差異と時間差異に分析します。

- 直接労務費差異

=1,000円×480時間-494,900円=-14,900円(不利差異) - 賃率差異

=(1,000円-1,010円)×490時間=-4,900円(不利差異) - 時間差異

=1,000円×(480時間-490時間)=-10,000円(不利差異)

変動製造間接費差異

変動製造間接費差異は、変動費予算差異と変動費能率差異に分析します。

- 変動製造間接費差異

=600円×480時間-303,800円=-15,800円(不利差異) - 変動費予算差異

=(600円-620円)×490時間=-9,800円(不利差異) - 変動費能率差異

=600円×(480時間-490時間)=-6,000円(不利差異)

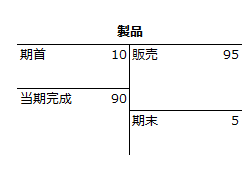

売上高、売上原価、期末製品原価の計算

売上高、売上原価、期末製品原価を計算する際は、以下のようなT勘定を作成して数量関係を把握するのが便利です。

- 売上高=20,000円×95個=1,900,000円

- 売上原価=9,000円×95個=855,000円

- 期末製品原価=9,000円×5個=45,000円

なお、期首製品原価は90,000円になります。

- 期首製品原価=9,000円×10個=90,000円

固定製造間接費の計算

標準直接原価計算では、固定製造間接費の差異分析は不要です。

したがって、当期発生額501,000円を損益計算書に計上します。

ただし、予算額と実際発生額の差を固定製造間接費予算差異として損益計算書に計上することもあります。

- 固定製造間接費予算差異

=500,000円-501,000円=-1,000円(不利差異)

販売費の計算

販売費は、変動販売費は予算額、固定販売費は実際発生額を損益計算書に計上します。

変動販売費

- 変動販売費予算額=80円×95個=7,600円

- 変動販売費差異=(80円-81円)×95個=-95円(不利差異)

固定販売費

実際発生額70,500円を損益計算書に計上します。

ただし、固定販売費の予算額70,000円と実際発生額70,500円との差-500円(不利差異)を損益計算書に計上することもあります。

一般管理費の計算

一般管理費は、実際発生額120,000円を損益計算書に計上します。

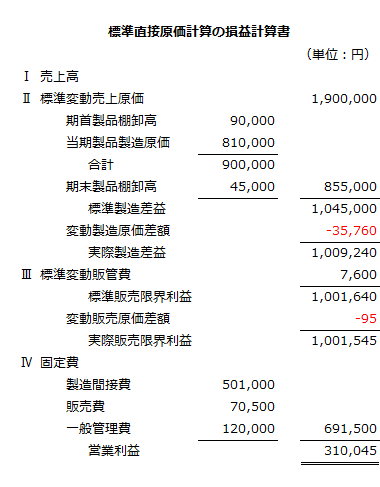

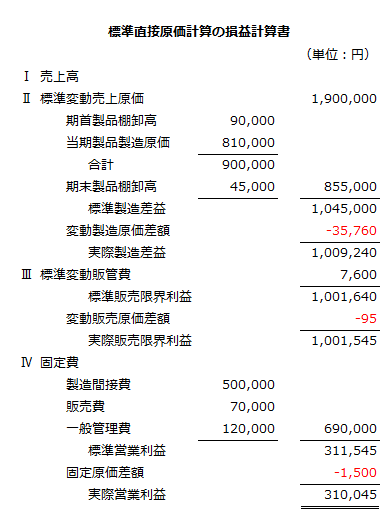

損益計算書の作成

以上より、標準直接原価計算の損益計算書を作成すると、以下のようになります。

- 売上高

=20,000円×95円=1,900,000円 - 変動製造原価差額

=-5,060円+(-14,900円)+(-15,800円)=-35,760円

なお、固定費も標準原価で表示した場合の損益計算書は以下のようになります。

- 固定原価差額

=-1,000円+(-500円)=-1,500円