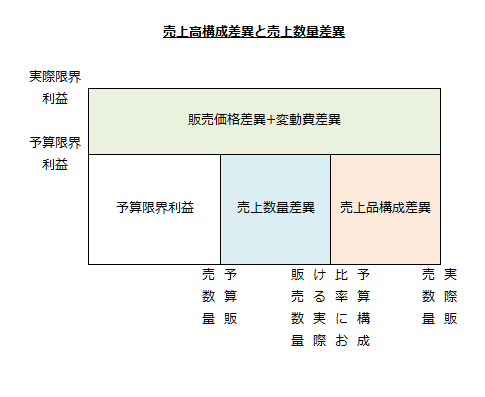

売上品構成差異と売上数量差異の分析

営業利益の予算実績差異分析において、営業利益に与える影響別に分析する方法では、2種類以上の製品を製造・販売している場合、販売数量差異を売上品構成差異(組合せ差異)と売上数量差異(販売数量差異)に細分析できます。

それぞれの計算式は、以下の通りです。

- 売上品構成差異

=当該製品の予算単位限界利益×(当該製品の実際販売数量-予算構成比率における実際販売数量) - 売上数量差異

=当該製品の予算単位限界利益×(予算構成比率における実際販売数量-当該製品の予算販売数量)

上記計算式を図示すると以下のようになります。

なお、予算構成比率における実際販売数量は、以下の計算式で求めます。

- 予算構成比率における実際販売数量

=予算構成比率×全製品の実際販売数量合計

ただし、予算構成比率は以下の計算式で求めます。

- 予算構成比率

=当該製品の予算販売数量/全製品の予算販売数量合計

計算例

ここでは、売上品構成差異と売上数量差異について、具体例を用いて解説します。

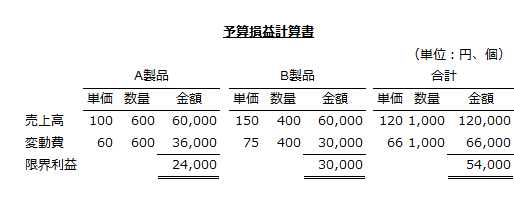

計算の前提

甲社では、A製品とB製品を製造・販売しています。

当社では、直接原価計算を採用しており、予算と実績との限界利益の差異を販売価格差異、変動費差異、販売数量差異に分析しています。

さらに販売数量差異については、売上品構成差異と売上数量差異に細分析しています。

当期の予算損益計算書の一部は以下の通りです。

そして、当期の実際損益計算書の一部は以下の通りです。

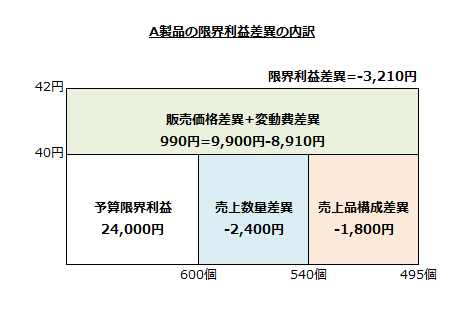

A製品の予算実績差異分析

まず、A製品について、販売価格差異、変動費差異、販売数量差異を計算します。

販売価格差異

販売価格差異は、実際販売価格と予算販売価格との差に実際販売数量を乗じて計算します。

- 販売価格差異

=(120円-100円)×495個

=9,900円(有利差異)

変動費差異

変動費差異は、予算単位変動費と実際単位変動費との差に実際販売数量を乗じて計算します。

- 変動費差異

=(60円-78円)×495個

=-8,910円(不利差異)

販売数量差異

販売数量差異は、実際販売数量と予算販売数量との差に予算単位限界利益を乗じて計算します。

- 予算単位限界利益

=100円-60円

=40円 - 販売数量差異

=(495個-600個)×40円

=-4,200円(不利差異)

A製品の予算構成比率

A製品の予算構成比率は、以下の計算より0.6となります。

- A製品の予算構成比率

=600個/1,000個

=0.6

売上品構成差異

売上品構成差異は、実際販売数量と予算構成比率における実際販売数量との差に予算単位限界利益を乗じて計算します。

- 予算構成比率における実際販売数量

=900個×0.6

=540個 - 売上品構成差異

=(495個-540個)×40円

=-1,800円(不利差異)

売上数量差異

売上数量差異は、予算構成比率における実際販売数量と予算販売数量との差に予算単位限界利益を乗じて計算します。

- 売上数量差異

=(540個-600個)×40円

=-2,400円(不利差異)

以上の分析結果を図示すると以下のようになります。

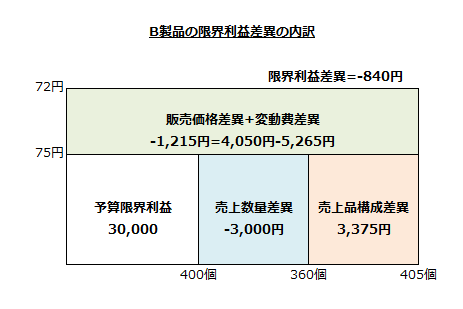

B製品の予算実績差異分析

B製品についても、A製品と同じように販売価格差異、変動費差異、販売数量差異を計算します。

販売価格差異

販売価格差異は、実際販売価格と予算販売価格との差に実際販売数量を乗じて計算します。

- 販売価格差異

=(160円-150円)×405個

=4,050円(有利差異)

変動費差異

変動費差異は、予算単位変動費と実際単位変動費との差に実際販売数量を乗じて計算します。

- 変動費差異

=(75円-88円)×405個

=-5,265円(不利差異)

販売数量差異

販売数量差異は、実際販売数量と予算販売数量との差に予算単位限界利益を乗じて計算します。

- 予算単位限界利益

=150円-75円

=75円 - 販売数量差異

=(405個-400個)×75円

=375円(有利差異)

B製品の予算構成比率

B製品の予算構成比率は、以下の計算より0.6となります。

- B製品の予算構成比率

=400個/1,000個

=0.4

売上品構成差異

売上品構成差異は、実際販売数量と予算構成比率における実際販売数量との差に予算単位限界利益を乗じて計算します。

- 予算構成比率における実際販売数量

=900個×0.4

=360個 - 売上品構成差異

=(405個-360個)×75円

=3,375円(有利差異)

売上数量差異

売上数量差異は、予算構成比率における実際販売数量と予算販売数量との差に予算単位限界利益を乗じて計算します。

- 売上数量差異

=(360個-400個)×75円

=-3,000円(不利差異)

以上の分析結果を図示すると以下のようになります。