予算実績差異分析の計算例

ここでは、予算実績差異分析について、具体例を用いて解説します。

計算の前提

甲社は、予算制度を採用しており、予算実績差異分析を実施しています。

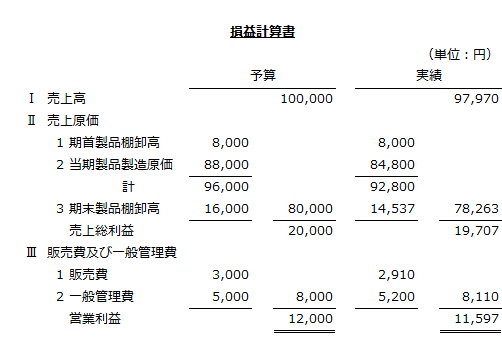

当期の損益予算と実績データは以下の通りです。

製品に関するデータ

工程の始点で材料を投入して製品を製造しています。当期投入分はすべて完成し、期首も期末も仕掛品はありません。

予算生産量と予算販売量

- 期首製品=100個

- 完成品=1,100個

- 期末製品=200個

- 販売=1,000個

実際生産量と実際販売量

- 期首製品=100個

- 完成品=1,050個

- 期末製品=180個

- 販売=970個

期末製品原価は先入先出法で計算しています。

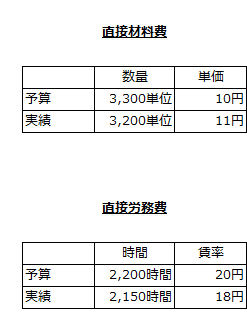

直接費のデータ

直接材料費と直接労務費の予算と実績のデータは以下の通りです。

製造間接費のデータ

- 正常操業度=2,200時間

- 予定配賦率=5円/時間

- 実際作業時間=2,150時間

- 実際発生額=10,900円

販売に関するデータ

- 予定販売価格=100円

- 実際販売価格=101円

販売費および一般管理費

予算

- 販売費=3円×1,000個=3,000円

- 一般管理費=5,000円

実績

- 販売費=3円×970個=2,910円

- 一般管理費=5,200円

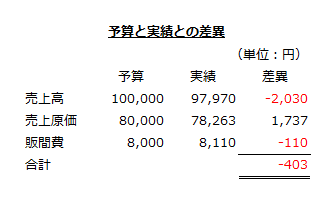

予算と実績との差異の分析

売上高、売上原価、販売費および一般管理費の予算と実績との差異を示すと以下の通りです。なお、負(-)は不利差異です。

売上高差異の分析

売上高差異は、販売価格差異と販売数量差異とに分析します。

販売価格差異

販売価格差異は、実際販売価格と予定販売価格との差に実際販売数量を乗じて計算します。

- 販売価格差異

=(101円-100円)×970個

=970円(有利差異)

販売数量差異

販売数量差異は、実際販売数量と予定販売数量との差に予定販売価格を乗じて計算します。

- 販売数量差異

=(970個-1,000個)×100円

=-3,000円(不利差異)

売上高差異の合計額

売上高差異の合計額は、-2,030円(不利差異)です。

- 売上高差異の合計額

=970円-3,000円

=-2,030円(不利差異)

売上原価差異の分析

売上原価差異は、直接材料費差異、直接労務費差異、製造間接費配賦差異に分析します。また、期首と期末製品棚卸高の差も調整します。

直接材料費差異

直接材料費差異は、価格差異、製造量差異、数量差異に分析します。

価格差異

価格差異は、予定価格と実際価格との差に実際消費量を乗じて計算します。

- 価格差異

=(10円-11円)×3,200単位

=-3,200円(不利差異)

製造量差異

製造量差異は、予算生産量の標準消費量と実際生産量の標準消費量との差に予定価格を乗じて計算します。

- 製造量差異

=(1,100個×3単位-1,050個×3単位)×10円

=(3,300単位-3,150単位)×10円

=1,500円(有利差異)

数量差異

数量差異は、実際生産量の標準消費量と実際消費量との差に予定価格を乗じて計算します。

- 数量差異

=(1,050個×3単位-3,200単位)×10円

=(3,150単位-3,200単位)×10円

=-500円(不利差異)

直接材料費差異の合計額

以上より、直接材料費差異の合計額は、-2,200円(不利差異)になります。

- 直接材料費差異合計

=-3,200円+1,500円-500円

=-2,200円(不利差異)

直接労務費差異

直接労務費差異は、賃率差異、製造量差異、時間差異に分析します。

賃率差異

賃率差異は、予定賃率と実際賃率との差に実際作業時間を乗じて計算します。

- 賃率差異

=(20円-18円)×2,150時間

=4,300円(有利差異)

製造量差異

製造量差異は、予算生産量の標準作業時間と実際生産量の標準作業時間との差に予定賃率を乗じて計算します。

- 製造量差異

=(1,100個×2時間-1,050個×2時間)×20円

=(2,200時間-2,100単位)×20円

=2,000円(有利差異)

時間差異

時間差異は、実際生産量の標準作業時間と実際作業時間との差に予定賃率を乗じて計算します。

- 時間差異

=(1,050個×2時間-2,150時間)×20円

=(2,100時間-2,150時間)×20円

=-1,000円(不利差異)

直接労務費差異の合計額

以上より、直接労務費差異の合計額は、5,300円(有利差異)になります。

- 直接労務費差異

=4,300円+2,000円-1,000円

=5,300円(有利差異)

製造間接費差異

製造間接費差異は、予算額と実際発生額との差として計算します。

- 製造間接費差異

=2,200時間×5円-10,900円

=100円(有利差異)

在庫調整

予算と実績の売上原価の差異には、期首と期末の製品棚卸高の差も影響します。

- 予算の期末製品と期首製品の差

=16,000円-8,000円

=8,000 - 実績の期末製品と期首製品の差

=14,537円-8,000円

=6,537円 - 売上原価への影響額

=6,537円-8,000円

=-1,463円

売上原価差異の合計額

以上より、売上原価差異の合計額は、1,737円(有利差異)になります。

- 売上原価差異

=-2,200円+5,300円+100円-1,463円

=1,737円(有利差異)

販売費および一般管理費の差異分析

販売費

販売費は90円の有利差異です。

- 販売費

=3,000円-2,910円=90円(有利差異)

一般管理費

一般管理費は200円の不利差異です。

- 販売費

=5,000円-5,200円=-200円(不利差異)

販売費および一般管理費の差異合計

以上より、販売費および一般管理費の予算と実績の差異合計は-110円(不利差異)になります。

- 販売費および一般管理費の差異合計

=90円-200円=-110円(不利差異)