全部原価計算と直接原価計算の利益の相違

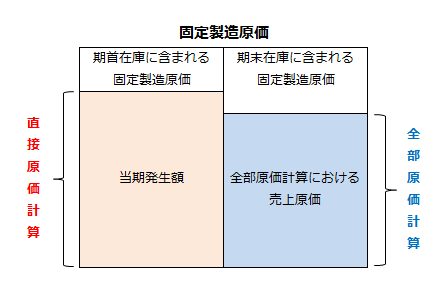

全部原価計算では固定製造原価を製品に集計するのに対して、直接原価計算では固定製造原価は期間原価として扱います。

固定製造原価は、全部原価計算では収益と個別的に対応しますが、直接原価計算では収益と期間的に対応します。この両者の違いから計算される利益が異なってきます。

直接原価計算では、当期に発生した固定製造原価がそのまま損益計算書上では費用となります。

一方、全部原価計算では、当期に発生した固定製造原価に期首の仕掛品や製品に含まれる固定製造原価を加算し、期末の仕掛品や製品に含まれる固定製造原価を差し引いた価額が損益計算書上の売上原価に含まれます。

したがって、両者の利益の差は、損益計算書に計上する固定製造原価の差であり、計算式で表すと以下のようになります。

- 全部原価計算の利益-直接原価計算の利益

=期末在庫に含まれる固定製造原価-期首在庫に含まれる固定製造原価

直接原価計算の利益を全部原価計算の利益に調整する場合は、上の計算式を以下のように変形します。

- 全部原価計算の利益

=直接原価計算の利益+(期末在庫に含まれる固定製造原価-期首在庫に含まれる固定製造原価)

全部原価計算の固定製造原価と直接原価計算の固定製造原価がどのように収益と対応するのかを図示すると以下のようになります。

生産数量と販売数量との関係

全部原価計算でも、直接原価計算でも、販売費および一般管理費は、変動費も固定費も期間原価として扱われます。

また、変動製造原価は、両者ともに製品原価として扱われます。

したがって、両者で利益に相違が出るのは固定製造原価の取り扱いが異なるからであり、それは、一般に生産数量と販売数量との差として説明できます。

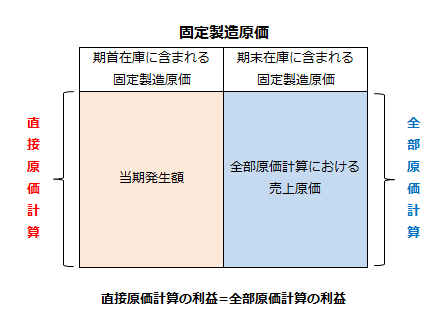

生産数量=販売数量の場合

生産数量と販売数量が等しければ、全部原価計算でも直接原価計算でも利益が同額になります。

この場合、期末在庫数量=期首在庫数量となることから、当期に発生した固定製造原価全てが、全部原価計算でも、その期間の売上高と対応させられます。

なお、長期的には生産数量と販売数量は等しくなるはずなので、両者で利益の合計額に差は生じません。両者で利益に相違が出るのは、短期的に生産数量と販売数量が一致しないからです。

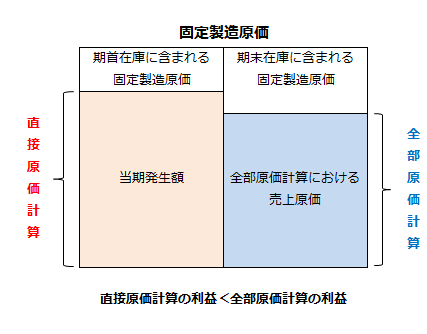

生産数量>販売数量の場合

生産数量が販売数量よりも多い場合、期末在庫数量>期首在庫数量となります。

この場合、全部原価計算の利益は、直接原価計算の利益よりも多くなります。

なぜなら、全部原価計算の場合、当期に発生した固定製造原価の一部は期末在庫に含められ、次期以降に繰り越されるからです。すなわち、当期に発生した固定製造原価の一部しか売上高と対応させられない結果、利益が多く計上されることになるのです。

直接原価計算支持者が、全部原価計算を批判する理由の1つがここにあります。全部原価計算では、景気後退局面でも、生産量を増やせば、次期以降に繰り越される固定製造原価が多くなるので、販売量が増えなくても利益を増加させることが可能です。

しかし、このように計上された利益は経営管理者を錯覚させ、滞留在庫を増やす原因ともなります。

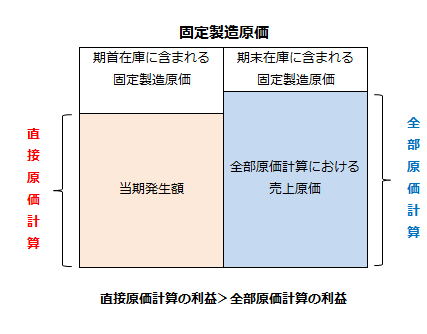

生産数量<販売数量の場合

生産数量が販売数量よりも少ない場合、期末在庫数量<期首在庫数量となります。

この場合、全部原価計算の利益は、直接原価計算の利益よりも少なくなります。

なぜなら、期首在庫に含まれる前期から繰越されてきた固定製造原価が、当期の売上高と対応させられるからです。

予定率による際の利益の相違

上で説明したように全部原価計算と直接原価計算の利益の相違は、一般に生産数量と販売数量の差として説明できます。これに加えて、全部原価計算に予定率が採用されている場合(標準原価計算)にも、両者の利益に相違が生じます。

全部原価計算に予定率が採用されている場合、全部原価計算と直接原価計算の利益の相違は、以下の式で計算できます。

- 全部原価計算の利益-直接原価計算の利益

=(固定製造原価/予定生産数量)×(当期生産数量-当期販売数量)

=製品単位当たり固定製造原価×在庫の当期増加数量

ただし、上記計算式で計算した全部原価計算と直接原価計算の利益の差は、当期生産数量と予定生産数量(操業度)の差として計算される操業度差異を全額売上原価に賦課している場合に限られます。

操業度差異を販売品(売上原価)と期末在庫品(期末棚卸高)に追加配賦した場合には、上記計算式では、全部原価計算と直接原価計算の利益の差を計算できません。