高低点法による原価分解

ここでは、高低点法で、原価を固定費と変動費に分解する方法を具体例を用いて解説します。

計算の前提

甲社では、製品の直接費を工学的方法(IE法)により算定しています。また、製造間接費の発生額は、散布図法(スキャターチャート法)によって分析したところ、直接作業時間と密接な関係があることがわかりました。

そこで、甲社では、高低点法によって製造間接費を固定費と変動費に分解し、標準原価カードを作成することにしました。

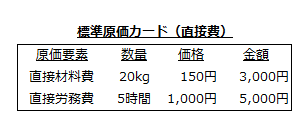

直接費の標準原価

直接材料費と直接労務費の製品1個あたりの標準原価は以下の通りです。

当期の正常操業度は、500時間(100個)と予定されています。

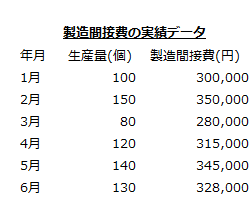

製造間接費の実績データ

製造間接費の原価標準は、過去6ヶ月間の実績データに基づいて算定します。過去6ヶ月間の製造間接費実際発生額は以下の通りです。

原価分解

高低点法では、まず、以下の計算式を用いて変動費率を計算します。

- 変動費率

=(最多生産量における発生額-最少生産量における発生額)/(最多生産量-最少生産量)

過去6ヶ月間の実績データを見ると、最多生産量は2月の150個、最少生産量は3月の80個です。したがって、2月と3月の実績データを上の計算式に当てはめて変動費率1,000円/個を求めます。

- 変動費率

=(350,000円-280,000円)/(150個-80個)=1,000円/個

次に最多生産量での製造間接費実際発生額から変動費を差し引いて固定費200,000円を求めます。

- 固定費

=最大操業度での実際発生額-変動費率×最大生産量

=350,000円-1,000円/個×150個=200,000円

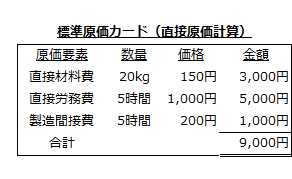

標準原価カードの作成

製品1個あたりの標準直接作業時間は5時間なので、変動費率を単位時間あたりにすると、200円/時間になります。

- 単位時間当たりの変動費率

=1,000円/5時間=200円/時間

次に固定費率は、固定費200,000円を正常操業度500時間で除して400円/時間になります。

- 固定費率

=200,000円/500時間=400円/時間

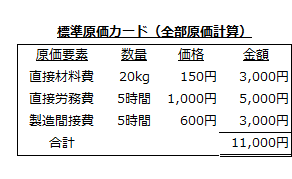

したがって、製造間接費の標準配賦率は600円/時間となり、標準原価カードは以下のようになります。

また、標準直接原価計算の場合の標準原価カードは以下のようになります。